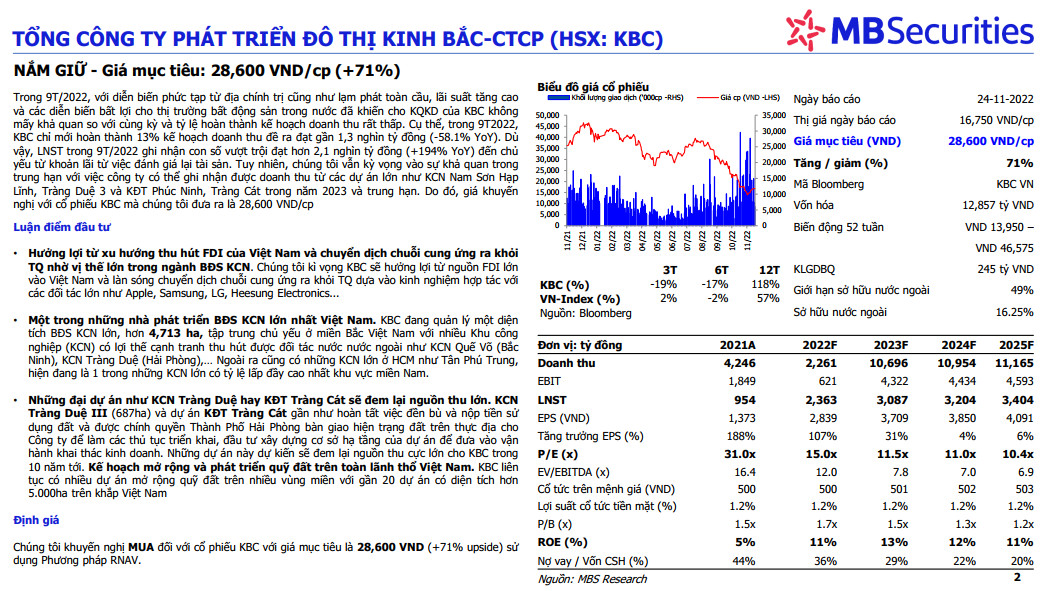

NẮM GIỮ - Giá mục tiêu: 28,600 VND/cp (+71%)

Trong 9T/2022, với diễn biến phức tạp từ địa chính trị cũng như lạm phát toàn cầu, lãi suất tăng cao và các diễn biến bất lợi cho thị trường bất động sản trong nước đã khiến cho KQKD của KBC không mấy khả quan so với cùng kỳ và tỷ lệ hoàn thành kế hoạch doanh thu rất thấp. Cụ thể, trong 9T2022, KBC chỉ mới hoàn thành 13% kế hoạch doanh thu đề ra đạt gần 1,3 nghìn tỷ đồng (-58.1% YoY). Dù vậy, LNST trong 9T/2022 ghi nhận con số vượt trội đạt hơn 2,1 nghìn tỷ đồng (+194% YoY) đến chủ yếu từ khoản lãi từ việc đánh giá lại tài sản. Tuy nhiên, chúng tôi vẫn kỳ vọng vào sự khả quan trong trung hạn với việc công ty có thể ghi nhận được doanh thu từ các dự án lớn như KCN Nam Sơn Hạp Lĩnh, Tràng Duệ 3 và KĐT Phúc Ninh, Tràng Cát trong năm 2023 và trung hạn. Do đó, giá khuyến nghị với cổ phiếu KBC mà chúng tôi đưa ra là 28,600 VND/cp.

Luận điểm đầu tư

• Hưởng lợi từ xu hướng thu hút FDI của Việt Nam và chuyển dịch chuỗi cung ứng ra khỏi TQ nhờ vị thế lớn trong ngành BĐS KCN. Chúng tôi kì vọng KBC sẽ hưởng lợi từ nguồn FDI lớn vào Việt Nam và làn sóng chuyển dịch chuỗi cung ứng ra khỏi TQ dựa vào kinh nghiệm hợp tác với các đối tác lớn như Apple, Samsung, LG, Heesung Electronics...

• Một trong những nhà phát triển BĐS KCN lớn nhất Việt Nam. KBC đang quản lý một diện tích BĐS KCN lớn, hơn 4,713 ha, tập trung chủ yếu ở miền Bắc Việt Nam với nhiều Khu công nghiệp (KCN) có lợi thế cạnh tranh thu hút được đối tác nước nước ngoài như KCN Quế Võ (Bắc Ninh), KCN Tràng Duệ (Hải Phòng),… Ngoài ra cũng có những KCN lớn ở HCM như Tân Phú Trung, hiện đang là 1 trong những KCN lớn có tỷ lệ lấp đầy cao nhất khu vực miền Nam.

• Những đại dự án như KCN Tràng Duệ hay KĐT Tràng Cát sẽ đem lại nguồn thu lớn. KCN Tràng Duệ III (687ha) và dự án KĐT Tràng Cát gần như hoàn tất việc đền bù và nộp tiền sử dụng đất và được chính quyền Thành Phố Hải Phòng bàn giao hiện trạng đất trên thực địa cho Công ty để làm các thủ tục triển khai, đầu tư xây dựng cơ sở hạ tầng của dự án để đưa vào vận hành khai thác kinh doanh. Những dự án này dự kiến sẽ đem lại nguồn thu cực lớn cho KBC trong 10 năm tới. Kế hoạch mở rộng và phát triển quỹ đất trên toàn lãnh thổ Việt Nam. KBC liên tục có nhiều dự án mở rộng quỹ đất trên nhiều vùng miền với gần 20 dự án có diện tích hơn 5.000ha trên khắp Việt Nam

Định giá

Chúng tôi khuyến nghị MUA đối với cổ phiếu KBC với giá mục tiêu là 28,600 VND (+71% upside) sử dụng Phương pháp RNAV