GIỮ, Giá mục tiêu: 23,600 VND (upside: 12%)

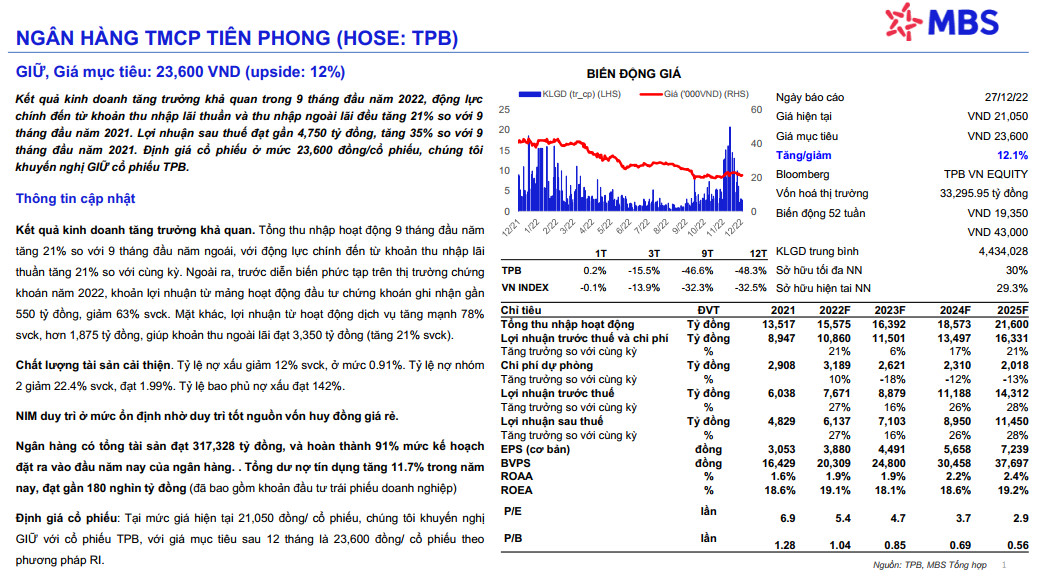

Kết quả kinh doanh tăng trưởng khả quan trong 9 tháng đầu năm 2022, động lực chính đến từ khoản thu nhập lãi thuần và thu nhập ngoài lãi đều tăng 21% so với 9 tháng đầu năm 2021. Lợi nhuận sau thuế đạt gần 4,750 tỷ đồng, tăng 35% so với 9 tháng đầu năm 2021. Định giá cổ phiếu ở mức 23,600 đồng/cổ phiếu, chúng tôi khuyến nghị GIỮ cổ phiếu TPB.

Thông tin cập nhật

Kết quả kinh doanh tăng trưởng khả quan. Tổng thu nhập hoạt động 9 tháng đầu năm tăng 21% so với 9 tháng đầu năm ngoái, với động lực chính đến từ khoản thu nhập lãi thuần tăng 21% so với cùng kỳ. Ngoài ra, trước diễn biến phức tạp trên thị trường chứng khoán năm 2022, khoản lợi nhuận từ mảng hoạt động đầu tư chứng khoán ghi nhận gần 550 tỷ đồng, giảm 63% svck. Mặt khác, lợi nhuận từ hoạt động dịch vụ tăng mạnh 78% svck, hơn 1,875 tỷ đồng, giúp khoản thu ngoài lãi đạt 3,350 tỷ đồng (tăng 21% svck).

Chất lượng tài sản cải thiện. Tỷ lệ nợ xấu giảm 12% svck, ở mức 0.91%. Tỷ lệ nợ nhóm 2 giảm 22.4% svck, đạt 1.99%. Tỷ lệ bao phủ nợ xấu đạt 142%.

NIM duy trì ở mức ổn định nhờ duy trì tốt nguồn vốn huy đồng giá rẻ.

Ngân hàng có tổng tài sản đạt 317,328 tỷ đồng, và hoàn thành 91% mức kế hoạch đặt ra vào đầu năm nay của ngân hàng. . Tổng dư nợ tín dụng tăng 11.7% trong năm nay, đạt gần 180 nghìn tỷ đồng (đã bao gồm khoản đầu tư trái phiếu doanh nghiệp)

Định giá cổ phiếu: Tại mức giá hiện tại 21,050 đồng/ cổ phiếu, chúng tôi khuyến nghị GIỮ với cổ phiếu TPB, với giá mục tiêu sau 12 tháng là 23,600 đồng/ cổ phiếu theo phương pháp RI.

Nguồn MBS