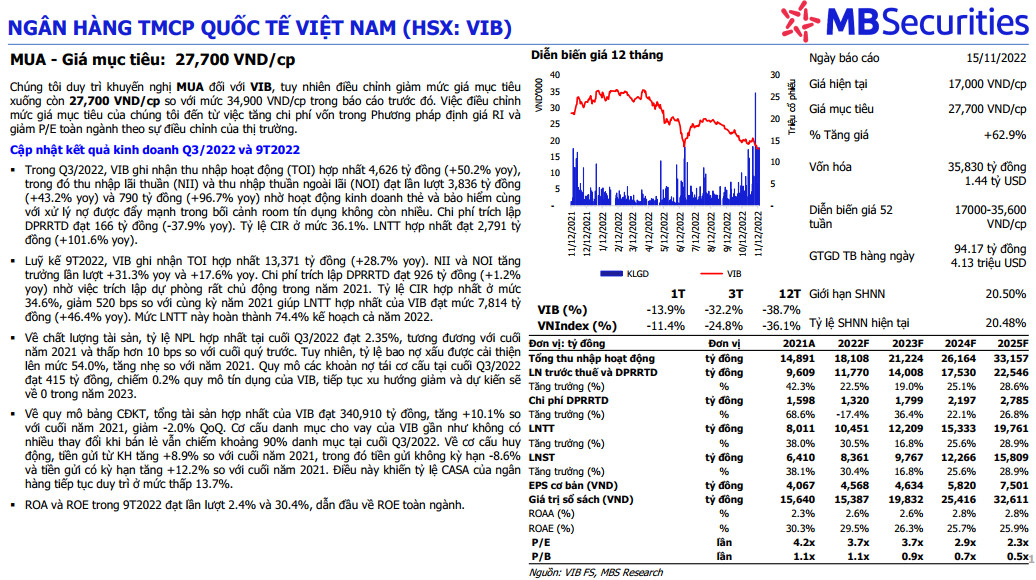

MUA - Giá mục tiêu: 27,700 VND/cp

Chúng tôi duy trì khuyến nghị MUA đối với VIB, tuy nhiên điều chỉnh giảm mức giá mục tiêu xuống còn 27,700 VND/cp so với mức 34,900 VND/cp trong báo cáo trước đó. Việc điều chỉnh mức giá mục tiêu của chúng tôi đến từ việc tăng chi phí vốn trong Phương pháp định giá RI và giảm P/E toàn ngành theo sự điều chỉnh của thị trường.

Cập nhật kết quả kinh doanh Q3/2022 và 9T2022

▪ Trong Q3/2022, VIB ghi nhận thu nhập hoạt động (TOI) hợp nhất 4,626 tỷ đồng (+50.2% yoy), trong đó thu nhập lãi thuần (NII) và thu nhập thuần ngoài lãi (NOI) đạt lần lượt 3,836 tỷ đồng (+43.2% yoy) và 790 tỷ đồng (+96.7% yoy) nhờ hoạt động kinh doanh thẻ và bảo hiểm cùng với xử lý nợ được đẩy mạnh trong bối cảnh room tín dụng không còn nhiều. Chi phí trích lập DPRRTD đạt 166 tỷ đồng (-37.9% yoy). Tỷ lệ CIR ở mức 36.1%. LNTT hợp nhất đạt 2,791 tỷ đồng (+101.6% yoy).

▪ Luỹ kế 9T2022, VIB ghi nhận TOI hợp nhất 13,371 tỷ đồng (+28.7% yoy). NII và NOI tăng trưởng lần lượt +31.3% yoy và +17.6% yoy. Chi phí trích lập DPRRTD đạt 926 tỷ đồng (+1.2% yoy) nhờ việc trích lập dự phòng rất chủ động trong năm 2021. Tỷ lệ CIR hợp nhất ở mức 34.6%, giảm 520 bps so với cùng kỳ năm 2021 giúp LNTT hợp nhất của VIB đạt mức 7,814 tỷ đồng (+46.4% yoy). Mức LNTT này hoàn thành 74.4% kế hoạch cả năm 2022.

▪ Về chất lượng tài sản, tỷ lệ NPL hợp nhất tại cuối Q3/2022 đạt 2.35%, tương đương với cuối năm 2021 và thấp hơn 10 bps so với cuối quý trước. Tuy nhiên, tỷ lệ bao nợ xấu được cải thiện lên mức 54.0%, tăng nhẹ so với năm 2021. Quy mô các khoản nợ tái cơ cấu tại cuối Q3/2022 đạt 415 tỷ đồng, chiếm 0.2% quy mô tín dụng của VIB, tiếp tục xu hướng giảm và dự kiến sẽ về 0 trong năm 2023.

▪ Về quy mô bảng CĐKT, tổng tài sản hợp nhất của VIB đạt 340,910 tỷ đồng, tăng +10.1% so với cuối năm 2021, giảm -2.0% QoQ. Cơ cấu danh mục cho vay của VIB gần như không có nhiều thay đổi khi bán lẻ vẫn chiếm khoảng 90% danh mục tại cuối Q3/2022. Về cơ cấu huy động, tiền gửi từ KH tăng +8.9% so với cuối năm 2021, trong đó tiền gửi không kỳ hạn -8.6% và tiền gửi có kỳ hạn tăng +12.2% so với cuối năm 2021. Điều này khiến tỷ lệ CASA của ngân hàng tiếp tục duy trì ở mức thấp 13.7%.

▪ ROA và ROE trong 9T2022 đạt lần lượt 2.4% và 30.4%, dẫn đầu về ROE toàn ngành

Nguồn : MBS