GIỮ, Giá mục tiêu: 31,800 VND/cp (tăng trưởng: 12.0%)

Chúng tôi đưa ra khuyến nghị GIỮ đối với cổ phiếu CTG, giá mục tiêu 1 năm là 31,800 VNĐ/cp (tăng trưởng 12.0% so với giá hiện tại).

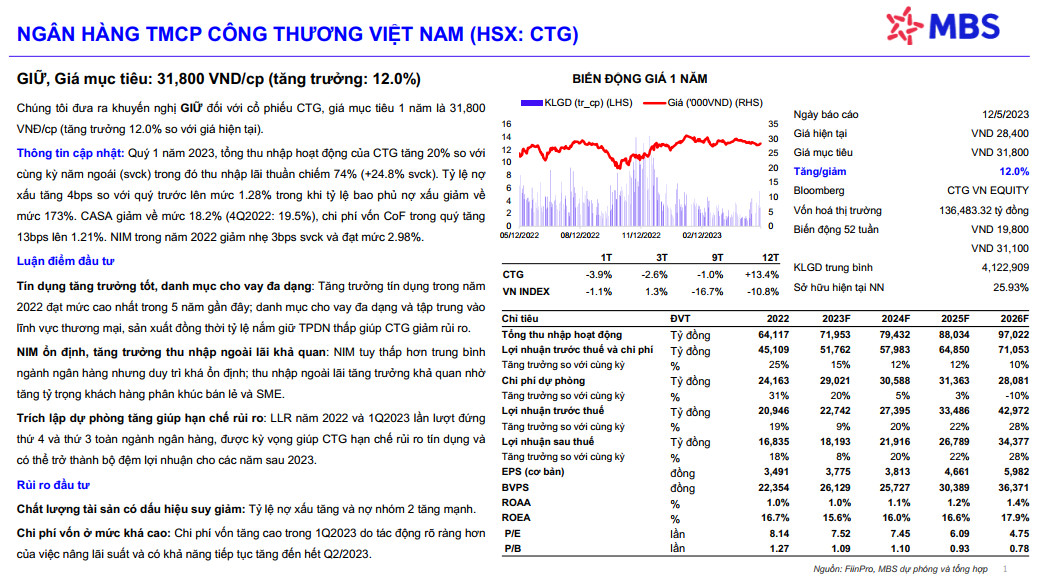

Thông tin cập nhật: Quý 1 năm 2023, tổng thu nhập hoạt động của CTG tăng 20% so với cùng kỳ năm ngoái (svck) trong đó thu nhập lãi thuần chiếm 74% (+24.8% svck). Tỷ lệ nợ xấu tăng 4bps so với quý trước lên mức 1.28% trong khi tỷ lệ bao phủ nợ xấu giảm về mức 173%. CASA giảm về mức 18.2% (4Q2022: 19.5%), chi phí vốn CoF trong quý tăng 13bps lên 1.21%. NIM trong năm 2022 giảm nhẹ 3bps svck và đạt mức 2.98%.

Luận điểm đầu tư

Tín dụng tăng trưởng tốt, danh mục cho vay đa dạng: Tăng trưởng tín dụng trong năm 2022 đạt mức cao nhất trong 5 năm gần đây; danh mục cho vay đa dạng và tập trung vào lĩnh vực thương mại, sản xuất đồng thời tỷ lệ nắm giữ TPDN thấp giúp CTG giảm rủi ro.

NIM ổn định, tăng trưởng thu nhập ngoài lãi khả quan: NIM tuy thấp hơn trung bình

ngành ngân hàng nhưng duy trì khá ổn định; thu nhập ngoài lãi tăng trưởng khả quan nhờ tăng tỷ trọng khách hàng phân khúc bán lẻ và SME.

Trích lập dự phòng tăng giúp hạn chế rủi ro: LLR năm 2022 và 1Q2023 lần lượt đứng thứ 4 và thứ 3 toàn ngành ngân hàng, được kỳ vọng giúp CTG hạn chế rủi ro tín dụng và có thể trở thành bộ đệm lợi nhuận cho các năm sau 2023.

Rủi ro đầu tư

Chất lượng tài sản có dấu hiệu suy giảm: Tỷ lệ nợ xấu tăng và nợ nhóm 2 tăng mạnh. Chi phí vốn ở mức khá cao: Chi phí vốn tăng cao trong 1Q2023 do tác động rõ ràng hơn của việc nâng lãi suất và có khả năng tiếp tục tăng đến hết Q2/2023.

Nguồn MBS