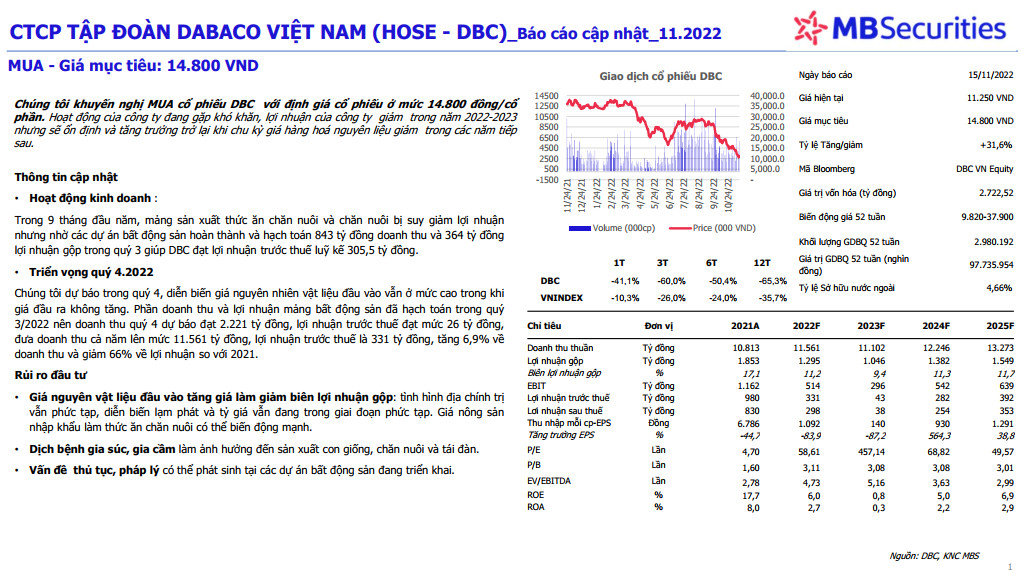

MUA - Giá mục tiêu: 14.800 VND

Chúng tôi khuyến nghị MUA cổ phiếu DBC với định giá cổ phiếu ở mức 14.800 đồng/cổ phần.

Hoạt động của công ty đang gặp khó khăn, lợi nhuận của công ty giảm trong năm 2022-2023 nhưng sẽ ổn định và tăng trưởng trở lại khi chu kỳ giá hàng hoá nguyên liệu giảm trong các năm tiếp sau.

Thông tin cập nhật

• Hoạt động kinh doanh :

Trong 9 tháng đầu năm, mảng sản xuất thức ăn chăn nuôi và chăn nuôi bị suy giảm lợi nhuận nhưng nhờ các dự án bất động sản hoàn thành và hạch toán 843 tỷ đồng doanh thu và 364 tỷ đồng lợi nhuận gộp trong quý 3 giúp DBC đạt lợi nhuận trước thuế luỹ kế 305,5 tỷ đồng.

• Triển vọng quý 4.2022

Chúng tôi dự báo trong quý 4, diễn biến giá nguyên nhiên vật liệu đầu vào vẫn ở mức cao trong khi giá đầu ra không tăng. Phần doanh thu và lợi nhuận mảng bất động sản đã hạch toán trong quý 3/2022 nên doanh thu quý 4 dự báo đạt 2.221 tỷ đồng, lợi nhuận trước thuế đạt mức 26 tỷ đồng, đưa doanh thu cả năm lên mức 11.561 tỷ đồng, lợi nhuận trước thuế là 331 tỷ đồng, tăng 6,9% về doanh thu và giảm 66% về lợi nhuận so với 2021.

Rủi ro đầu tư

• Giá nguyên vật liệu đầu vào tăng giá làm giảm biên lợi nhuận gộp: tình hình địa chính trị vẫn phức tạp, diễn biến lạm phát và tỷ giá vẫn đang trong giai đoạn phức tạp. Giá nông sản nhập khẩu làm thức ăn chăn nuôi có thể biến động mạnh.

• Dịch bệnh gia súc, gia cầm làm ảnh hưởng đến sản xuất con giống, chăn nuôi và tái đàn.

• Vấn đề thủ tục, pháp lý có thể phát sinh tại các dự án bất động sản đang triển khai.

Nguồn MBS