MUA - Giá mục tiêu: 32.400 VND (+20%)

Lợi nhuận năm 2022 của DCM tiếp tục tăng trưởng cao nhờ giá phân bón tăng mạnh. Hoạt động sản xuất và bảo dưỡng nhà máy phân bón vượt kế hoạch. Chúng tôi khuyến nghị MUA cổ phiếu DCM với mức định giá 32.400 đồng/cổ phần với các luận điểm sau:

(1) Lợi nhuận duy trì ở mức cao (2) nguồn lực tài chính mạnh, công ty đã trả hết nợ vay (3) Nhà máy NPK đã hoàn thành và đưa sản phẩm ra thị trường.

Thông tin cập nhật

Kết quả kinh doanh đạt mốc cao nhất từ khi nhà máy đi vào hoạt động:

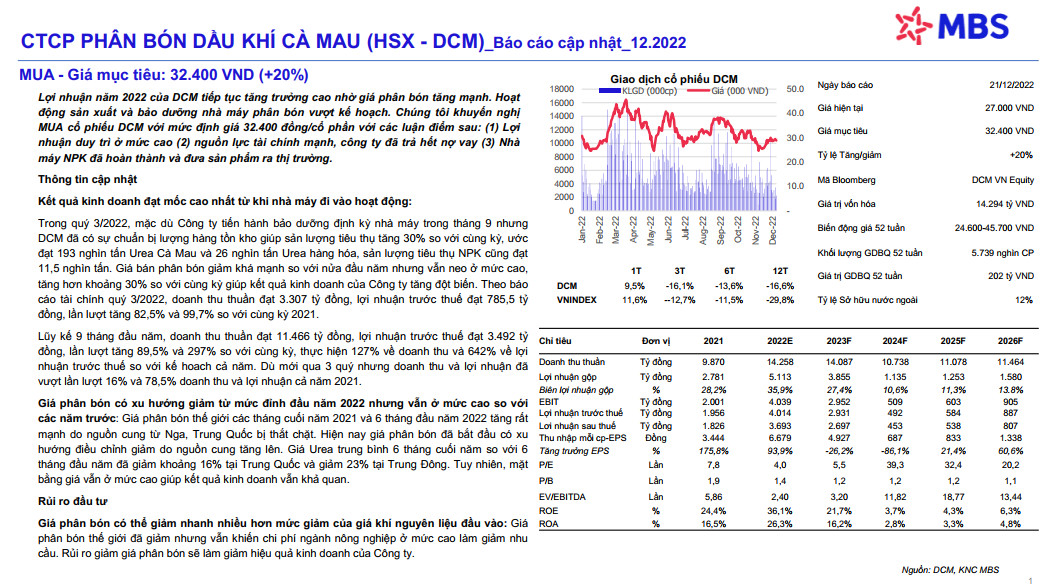

Trong quý 3/2022, mặc dù Công ty tiến hành bảo dưỡng định kỳ nhà máy trong tháng 9 nhưng DCM đã có sự chuẩn bị lượng hàng tồn kho giúp sản lượng tiêu thụ tăng 30% so với cùng kỳ, ước đạt 193 nghìn tấn Urea Cà Mau và 26 nghìn tấn Urea hàng hóa, sản lượng tiêu thụ NPK cũng đạt 11,5 nghìn tấn. Giá bán phân bón giảm khá mạnh so với nửa đầu năm nhưng vẫn neo ở mức cao, tăng hơn khoảng 30% so với cùng kỳ giúp kết quả kinh doanh của Công ty tăng đột biến. Theo báo cáo tài chính quý 3/2022, doanh thu thuần đạt 3.307 tỷ đồng, lợi nhuận trước thuế đạt 785,5 tỷ đồng, lần lượt tăng 82,5% và 99,7% so với cùng kỳ 2021.

Lũy kế 9 tháng đầu năm, doanh thu thuần đạt 11.466 tỷ đồng, lợi nhuận trước thuế đạt 3.492 tỷ đồng, lần lượt tăng 89,5% và 297% so với cùng kỳ, thực hiện 127% về doanh thu và 642% về lợi nhuận trước thuế so với kế hoach cả năm. Dù mới qua 3 quý nhưng doanh thu và lợi nhuận đã vượt lần lượt 16% và 78,5% doanh thu và lợi nhuận cả năm 2021.

Giá phân bón có xu hướng giảm từ mức đỉnh đầu năm 2022 nhưng vẫn ở mức cao so với các năm trước: Giá phân bón thế giới các tháng cuối năm 2021 và 6 tháng đầu năm 2022 tăng rất mạnh do nguồn cung từ Nga, Trung Quốc bị thắt chặt. Hiện nay giá phân bón đã bắt đầu có xu hướng điều chỉnh giảm do nguồn cung tăng lên. Giá Urea trung bình 6 tháng cuối năm so với 6 tháng đầu năm đã giảm khoảng 16% tại Trung Quốc và giảm 23% tại Trung Đông. Tuy nhiên, mặt bằng giá vẫn ở mức cao giúp kết quả kinh doanh vẫn khả quan.

Rủi ro đầu tư

Giá phân bón có thể giảm nhanh nhiều hơn mức giảm của giá khí nguyên liệu đầu vào: Giá phân bón thế giới đã giảm nhưng vẫn khiến chi phí ngành nông nghiệp ở mức cao làm giảm nhu cầu. Rủi ro giảm giá phân bón sẽ làm giảm hiệu quả kinh doanh của Công ty.

Nguồn MBS