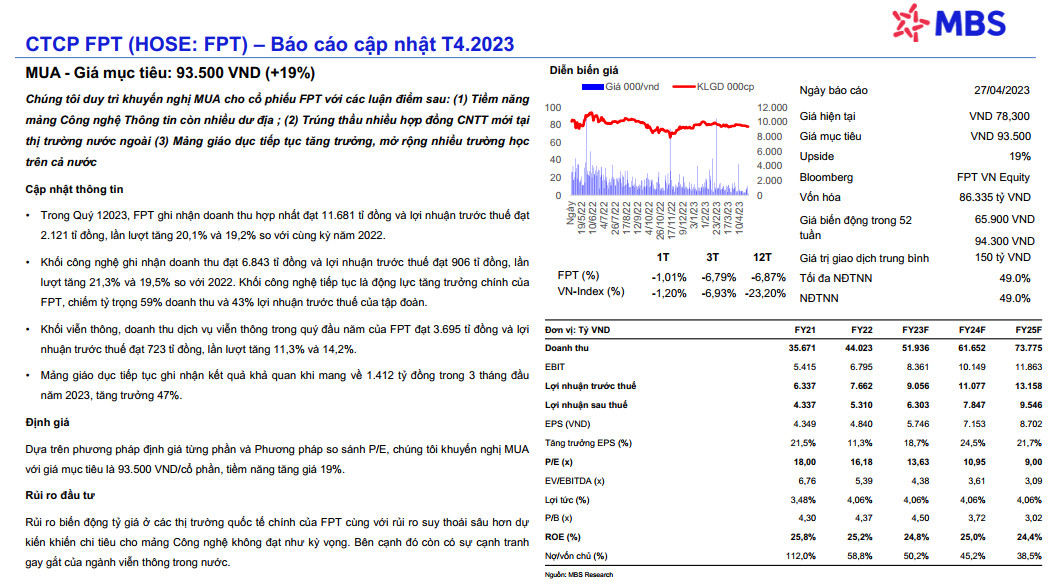

MUA - Giá mục tiêu: 93.500 VND (+19%)

Chúng tôi duy trì khuyến nghị MUA cho cổ phiếu FPT với các luận điểm sau:

(1) Tiềm năng mảng Công nghệ Thông tin còn nhiều dư địa.

(2) Trúng thầu nhiều hợp đồng CNTT mới tại thị trường nước ngoài.

(3) Mảng giáo dục tiếp tục tăng trưởng, mở rộng nhiều trường học trên cả nước.

Cập nhật thông tin

• Trong Quý 12023, FPT ghi nhận doanh thu hợp nhất đạt 11.681 tỉ đồng và lợi nhuận trước thuế đạt 2.121 tỉ đồng, lần lượt tăng 20,1% và 19,2% so với cùng kỳ năm 2022.

• Khối công nghệ ghi nhận doanh thu đạt 6.843 tỉ đồng và lợi nhuận trước thuế đạt 906 tỉ đồng, lần lượt tăng 21,3% và 19,5% so với 2022. Khối công nghệ tiếp tục là động lực tăng trưởng chính của FPT, chiếm tỷ trọng 59% doanh thu và 43% lợi nhuận trước thuế của tập đoàn.

• Khối viễn thông, doanh thu dịch vụ viễn thông trong quý đầu năm của FPT đạt 3.695 tỉ đồng và lợi nhuận trước thuế đạt 723 tỉ đồng, lần lượt tăng 11,3% và 14,2%.

• Mảng giáo dục tiếp tục ghi nhận kết quả khả quan khi mang về 1.412 tỷ đồng trong 3 tháng đầu năm 2023, tăng trưởng 47%.

Định giá

Dựa trên phương pháp định giá từng phần và Phương pháp so sánh P/E, chúng tôi khuyến nghị MUA với giá mục tiêu là 93.500 VND/cổ phần, tiềm năng tăng giá 19%.

Rủi ro đầu tư

Rủi ro biến động tỷ giá ở các thị trường quốc tế chính của FPT cùng với rủi ro suy thoái sâu hơn dự kiến khiến chi tiêu cho mảng Công nghệ không đạt như kỳ vọng. Bên cạnh đó còn có sự cạnh tranh gay gắt của ngành viễn thông trong nước.

Nguồn MBS