Theo các quan điểm đã đưa ra trên trang http://DVCspeculator.com.vn từ 3/11/2011 đến nay, tôi luôn cho rằng thị trường sẽ sụt giảm thành xu thế từ 68 về vùng 55 - 50 (-21% index và các mã nóng giảm 30 - 40%). Và nay HNX đã chạm đến ngưỡng này, giá đóng cửa phiên 9/1/2012 là 55.27 (thấp nhất phiên đạt 54.64). Trái với nhiều quan điểm cho rằng phải đến cuối 2012 mới xuất hiện cơ hội đầu tư trên TTCK, quan điểm cá nhân tôi thì cho rằng ngay nửa cuối 1/2012 chính là cơ hội giải ngân tốt nhất trong năm 2012 cho dù tình hình vĩ mô phải đến cuối năm 2012 mới nhìn thấy những chuyển biến tích cực. Bước sóng đầu tiên trong 3 bước sóng chính sẽ đưa HNX từ vùng 50 – 54 lên vùng 71 +/- 2 (Các bước sóng sau sẽ cập nhật sau 1.5 tháng nữa). Nhận định này dựa trên các phân tích kỹ thuật (xác định bước sóng và cách tìm đáy) và phân tích cơ bản (vĩ mô, định giá) như sau:

- 1. Phân tích kỹ thuật

Dựa trên thuyết sóng Elliot, mẫu hình kỹ thuật, các chỉ báo và phân tích trend đều cho kết quả HNX có ngưỡng hỗ trợ rất mạnh tại vùng 50.5 - 54, và sau khi chạm ngưỡng này HNX sẽ hồi lại rất mạnh:

- Theo thuyết sóng Elliot thì sau khi HNX thủng ngưỡng 77.5 vào 20/5/2011, việc đếm sóng trở nên rõ ràng hơn và hiện nay chúng ta vẫn đang nằm trong 1 downtrend dài hạn kéo dài từ 20/3/2007 đến nay và khả năng downtrend dài hạn này sẽ kết thúc vào cuối năm 2012. Tuy nhiên cơ hội đầu tư và "lướt sóng" lại đến với chúng ta khi HNX đang ở đoạn cuối của sóng C/III/5 và đang chuẩn bị bước vào sóng hồi lớn C/IV với thời gian dự tính kéo dài khoảng 4 - 5 tháng kể từ khi hình thành đáy. Nếu theo cách tiếp cận này thì cơ hội đầu tư lại đến trong 4 - 5 tháng đầu năm và 6 - 7 tháng cuối năm khả năng cao thị trường sẽ lại rất khó khăn.

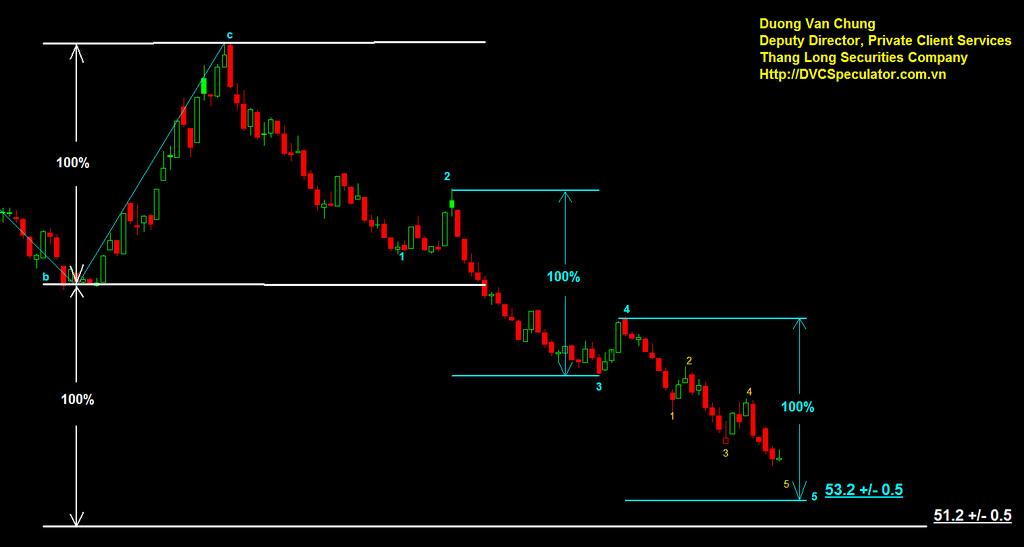

Tính theo tỷ lệ giữa các bước sóng, thì tôi dự báo sóng C/III/5 sẽ kết thúc trong khoảng 51.2 +/- 0.5 đến 53.2 +/- 0.5 như chart dưới đây

Theo thuyết sóng Elliot thì sau khi HNX hình thành đáy trong khoảng 51.2 +/- 0.5 đến 53.2 +/- 0.5 thì HNX sẽ vào bước sóng C/IV/A là bước sóng đầu tiên trong 3 bước sóng của C/IV lên vùng 71 +/- 2 như trong chart dưới đây.

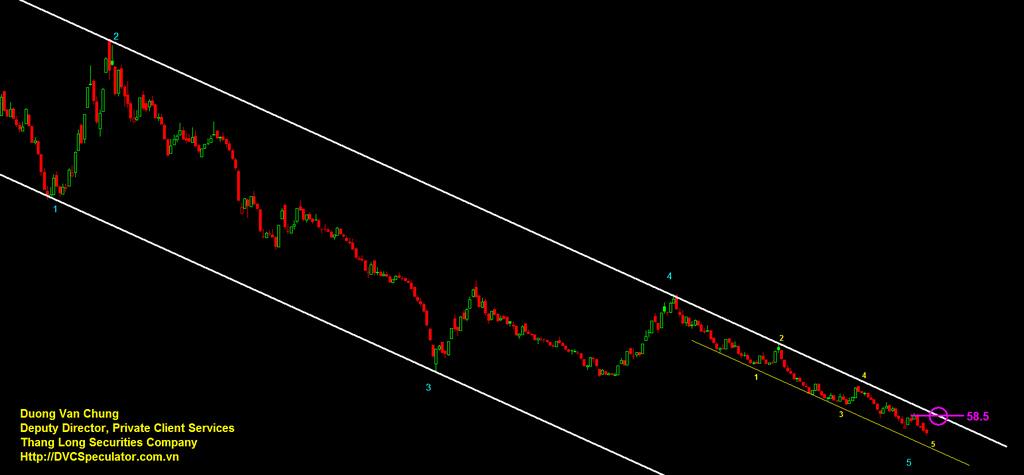

- Theo mẫu hình đỉnh đầu vai và phân tích trend thì downtrend sẽ bị gián đoạn (bật mạnh trở lại) sau khi chạm vùng 50 - 52 như trong chart dưới đây

- Các quan điểm trên là dự báo về mốc điểm HNX sẽ tạo đáy, còn theo PTKT thì các quan điểm trên sẽ được xác nhận là đúng khi HNX Break out khỏi downtrend trung hạn mầu trắng trong chart dưới đây với khối lượng lớn.

- Ngoài ra các chỉ báo kỹ thuật hiện nay cũng cho thấy HNX đang bị rơi vào vùng oversold nên HNX sẽ sớm bật mạnh trở lại. Có thể tham khảo thêm các chỉ báo như Bollinger Band, MACD, CCI, RSI, Stochastic…

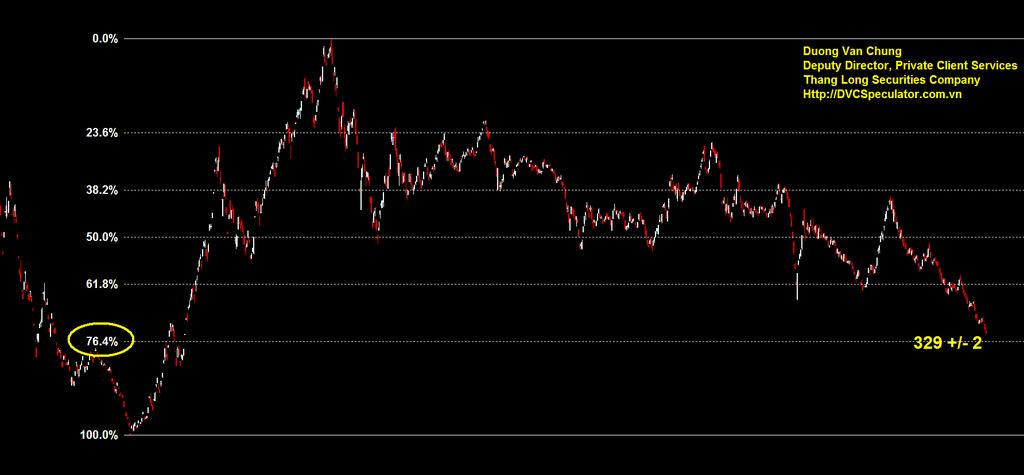

- Trong suốt 2011, tôi không phân tích VNIndex vì chỉ số VNindex bị “méo” do các cổ phiếu vốn hóa lớn không đi theo xu thế chung của thị trường. Tuy nhiên trong 3 tháng trở lại đây, các cổ phiếu vốn hóa lớn đã đi theo xu thế chung của thị trường vì vậy VNindex hiện nay đã bắt đầu phản ánh được xu thế chung. Hiện nay chỉ số VNindex đang chuẩn bị chạm ngưỡng hỗ trợ trung hạn rất mạnh là ngưỡng 329 +/- 2 tương đương Fibonacci 76.4% của vùng 234 – 630.

Như vậy có thể thấy, theo PTKT thì thị trường đang ở sát điểm đáy, thị trường có thể phục hồi sau tết âm lịch hoặc thậm chí là ngay trong thời gian trước tết âm lịch và kéo dài trong khoảng 3 - 4 tháng (có tăng, có giảm nhưng xu thế chung trong 3 - 4 tháng tới là tăng). Bước sóng tăng đầu tiên có khả năng tăng từ 54 – 50 lên vùng 71 +/- 2 tương đương 30% index – Các mã thị trường có Beta cao tăng từ 60 – 100%, cá biệt sẽ có những mã tăng 120 – 150% tính từ đáy

2. Phân tích cơ bản

Không chỉ yếu tố kỹ thuật đang ủng hộ thị trường tạo đáy và tăng mạnh trong 3 - 4 tháng tới mà các yếu tố cơ bản cũng đang ủng hộ. Điều này được thể hiện trong các nhận định về vĩ mô và định giá thị trường như sau:

a. Vĩ mô

Tôi vẫn giữ quan điểm đã đưa ra từ 2/2011 khi xác định, nhiệm vụ hàng đầu của Chính phủ trong thời gian tới là cơ cấu nền kinh tế, mà muốn làm được điều này thì dứt khoát phải ưu tiên và tập trung nguồn lực để thúc đẩy thị trường chứng khoán phát triển. Cơ sở này đưa ra là do

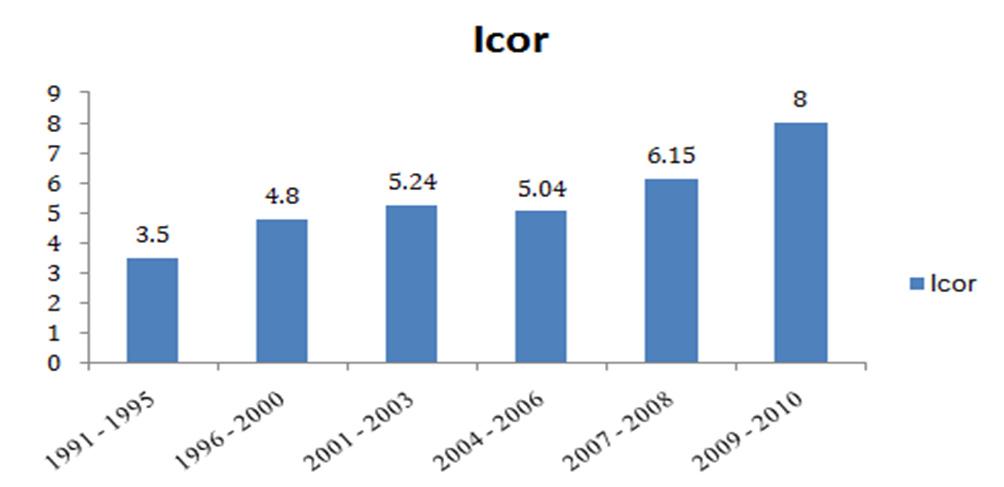

Theo các số liệu của Tổng cục thống kê thì từ năm 1991 đến nay cả nền kinh tế Việt Nam hoàn toàn tăng trưởng dựa vào vốn, đầu tư nhà nước là chủ đạo (> 40% trong tỷ trọng GDP) trong khi quản lý không hiệu quả nên dẫn tới chỉ số ICOR liên tục tăng cao từ 3.5 trong giai đoạn 1991 - 1995 lên đến > 8 (bỏ ra hơn 8 đồng để thu về được 1 đồng) trong giai đoạn 2010 - 2011. Do cơ cấu nền kinh tế hiện nay đang tập trung vốn vào những nơi điều hành không hiệu quả nên đây chính là căn nguyên của bệnh tăng trưởng không bền vững - tăng trưởng GDP đi kèm với lạm phát cao…. Chỉ số ICOR của khu vực kinh tế nhà nước 9 - 10 trong khi trong khi đó chỉ số ICOR của khu vực kinh tế tư nhân chỉ có 3 - 4 (Báo cáo của Chính phủ tại kỳ họp thứ 8 Quốc hội khóa XII về tình hình kinh tế – xã hội năm 2010 và kế hoạch phát triển kinh tế – xã hội năm 2011 ), điều này cho thấy hiệu quả kinh doanh của khối kinh tế tư nhân lớn hơn nhiều so với khối nhà nước. Do vậy, theo quan điểm cá nhân tôi thì muốn cơ cấu được nền kinh tế dứt khoát chỉ có thúc đẩy mạnh thành phần kinh tế ngoài nhà nước, giảm bớt tỷ trọng đầu tư và sự ảnh hưởng của kinh tế Nhà nước. Mà muốn làm được điều này thì chỉ có cách thoái bớt vốn của Nhà nước thông qua TTCK để chuyển từ vốn nhà nước sang vốn của tư nhân. Thị trường chứng khoán không khởi sắc thì việc thoái vốn của Nhà nước sẽ không đạt hiệu quả: Bán không có người mua, bán được khối lượng thấp, bán được giá thấp...

- Điều đáng lạc quan nhất là Đảng cũng đã nhận thức rõ được vấn đề trên sau Đại hội XI đó là: Sự thay đổi quan điểm rất lớn về thành phần nền kinh tế và các vấn đề về sở hữu. Trong đó KINH TẾ TƯ NHÂN được đặt lên đúng vị trí và có hướng giải quyết. Theo tôi sự thay đổi này có tính chất lịch sử với sự phát triển của đất nước. Như vậy là vấn đề định hướng chỉ đạo đã có.

- Với tư cách là người đứng đầu Chính phủ, điều hành nhà nước theo định hướng của Đảng, Thủ tướng cũng đã có những điều hành theo tính thị trường và đã thực sự quan tâm tới thị trường chứng khoán. Điều này thể hiện rõ nét nhất là từ 1/1/2012 khi Thủ tướng đưa ra thông điệp đầu năm "Hoàn thiện thể chế kinh tế thị trường định hướng xã hội chủ nghĩa, thúc đẩy cơ cấu lại nền kinh tế , chuyển đổi mô hình tăng trưởng" xác định hiện nay "thể chế kinh tế thị trường vẫn chưa đồng bộ, các yếu tố của kinh tế thị trường chưa hình thành đầy đủ, thể hiện ở những vướng mắc, bất cập trên các thị trường đất đai, tài chính, trái phiếu, chứng khoán, tín dụng…". Và hành độngđầu tiên của Thủ tướng thể hiện rõ quan điểm trên đó là chỉ đạo cụ thể về việc "cơ cấu lại TTCK cần tập trung vào 4 trụ cột" trong đó có những chỉ đạo cụ thể rất sát với thị trường hiện nay là rút ngắn thời gian giao dịch xuống T+2 (theo Chinhphu.vn). Và tôi cho rằng với chỉ đạo cụ thể từ Thủ tướng như vậy thì việc rút ngắn thời gian giao dịch xuống T+2 sẽ không chỉ là lời hứa nữa mà đây là nhiệm vụ hàng đầu của UBCK NN phải thực hiện trong đầu năm nay.

- Quan điểm điều hành trên thông suốt đến cả cấp Bộ và ngang bộ. Bản thân Thống đốc Nguyễn Văn Bình cũng xác định sẽ hạn chế kênh tạo vốn cho nên kinh tế thông qua hệ thống ngân hàng, nguốn vốn đầu tư trung và dài hạn sẽ phải huy động thông qua TTCK và "Không để TTCK xanh, đỏ theo chính sách tiền tệ". Theo tôi đây là 1 quan điểm điều hành hết sức đúng đắn theo cơ chế thị trường: Tín dụng ngân hàng là kênh tạo vốn ngắn và trung hạn (Thị trường tiền tệ) còn Thị trường chứng khoán là kênh tạo vốn đầu tư phát triển trung và dài hạn (Thị trường vốn)

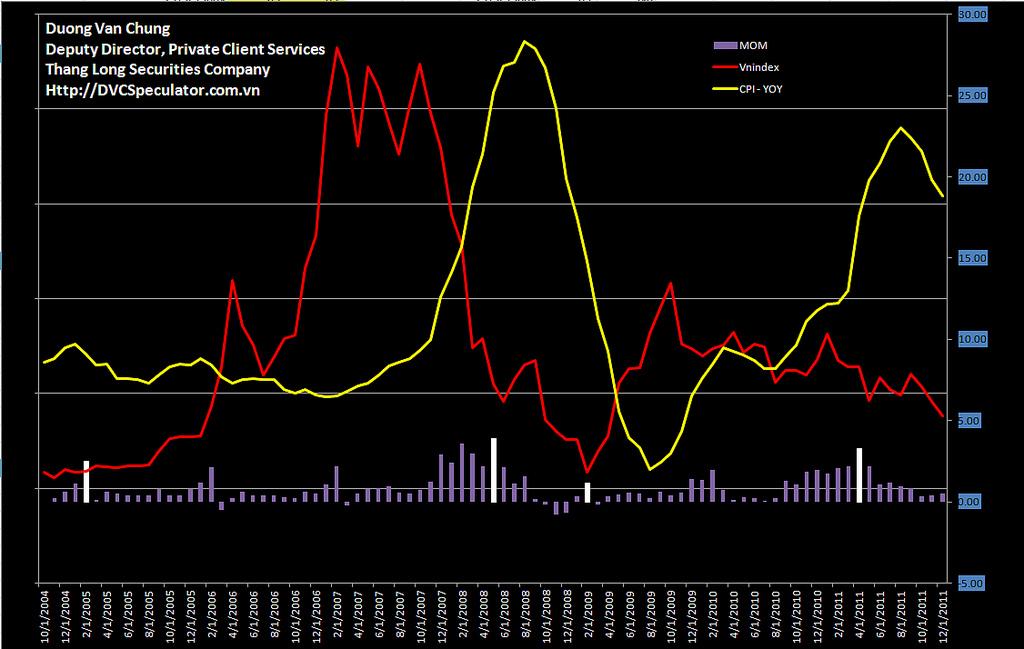

- Nhờ quyết tâm kiểm soát lạm phát của Chính phủ trong 2010 - 2011, kết quả là CPI YoY đã tạo đỉnh vào 8/2011 ở mức 23.02% và kết thúc năm 2011 CPI YoY đã xuống còn 18.83% (CPI YoY là đường mầu vàng trong chart minh họa dưới đây) . Với những định hướng ở trên và dấu hiệu CPI giảm nhiệtnhư chart dưới đây, tôi dự báo rằng Chính phủ và các cơ quan điều hành sẽ có ngay những biện pháp mạnh để giảm lãi suất khi kết thúc 1/2012 và những "biện pháp kỹ thuật" để khơi thông luồng tiền vào TTCK.

- Tuy nhiên, từ những nhận định trên, tôi dự báo rằng sau khi TTCK được thúc đẩy để tăng trưởng trong 5 tháng đầu năm thì các đợt IPO và phát hành thêm, thoái vốn của Nhà nước sẽ được diễn ra mạnh mẽ vì đây là cơ hội để Nhà nước thu được thặng dư lớn nhất, cơ hội để cơ cấu được nền kinh tế thành công chính là khi thời điểm thị trường phục hồi. Sau đó, cuối 2012 thị trường nhiều khả năng sẽ lại bị nguồn cung hàng ra trên thị trường nhiều và làm thị trường tụt giảm. Cuối năm 2012 sẽ là đáy thực sự của thị trường để bước vào 1 chu kỳ mới tăng trưởng bền vững hơn.

Như vậy định hướng điều hành vĩ mô đã có những chuyển biến rất tích cực cho sự phát triển của TTCK, tạo lòng tin cho nhà đầu tư và khơi thông dòng tiền vào thị trường chứng khoán. Tuy nhiên, để xác định là dòng tiền có vào TTCK thực sự hay không thì cần phải xem qua yếu tố định giá. Nếu TTCK thực sự rẻ thì dòng tiền thông minh tự khăc sẽ vào.

- b. Định giá thị trường bằng một số chỉ tiêu cơ bản

Hiện nay TTCK đang rất rẻ và có khả năng hút được dòng tiền, quan điểm này dựa trên các căn cứ sau:

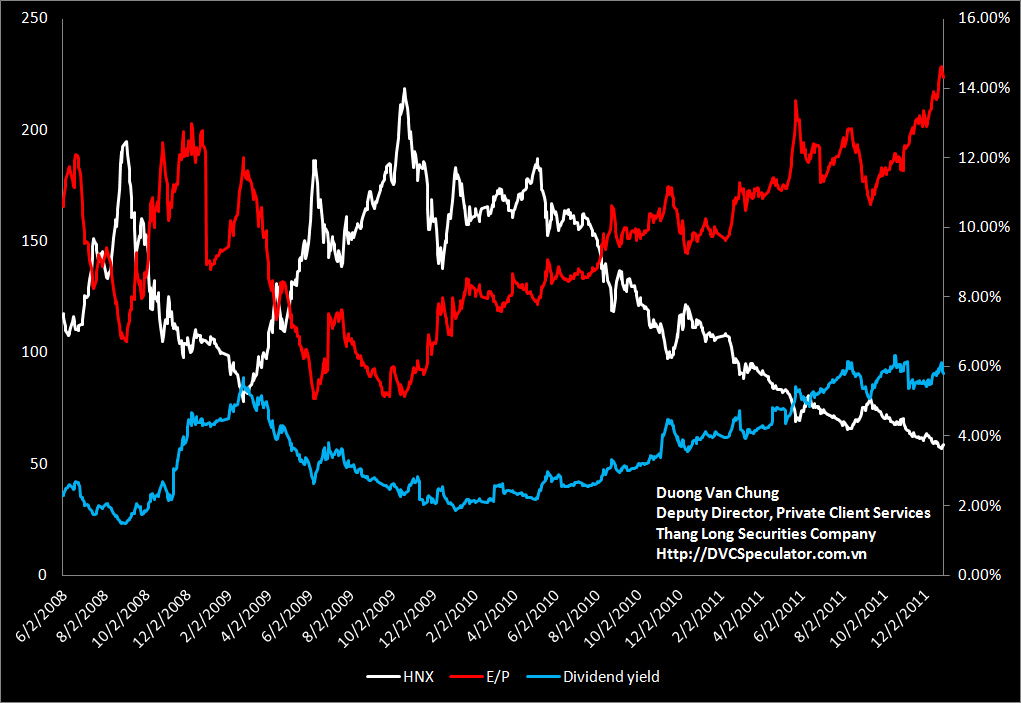

- Chỉ số E/P.

Nhiều nhà đầu tư sử dụng chỉ số P/E để xác định cổ phiếu rẻ hay đắt so với cổ phiếu cùng ngành hay cùng khu vực… nhưng việc sử dụng P/E sẽ khó cho biết được liệu TTCK có hấp dẫn hơn với các kênh đầu tư khác. Vì vậy tôi sử dụng chỉ số E/P để xác định hiệu quả đầu tư của TTCK so với các kênh đầu tư khác mà dễ so sánh nhất đó lãi suất tiết kiệm. Theo thống kê số liệu từ bộ phận phân tích TLS thì hiện naychỉ số E/P trung bình toàn thị trường đã bao gồm cả các công ty lỗ là 14.31%. Như vậy riêng chỉ số trung bình E/P toàn thị trường này đã cho thấy TTCK hấp dẫn hơn gửi tiết kiệm với mức 14% hiện nay, trong khi đó CPI đang có xu hưởng giảm nên lãi suất trong thời gian tới chắc chắn sẽ giảm (chưa kể tới việc điều hành mạnh mẽ từ phía NH NN). Đó là chưa kể tới E/P của từng ngành như ngành hàng hóa tiêu dùng là 23%, dầu khí còn lên tới 26%, cá biệt là dịch vụ y tế còn lên tới 32%. Điều này có nghĩa là mua toàn bộ 1 công ty với tại mức giá hiện nay với tổng giá trị là 100 đồng thì sau 1 năm sẽ thu về là 32 đồng, thực sự đây là 1 con số rất cao. Với cách tiếp cận này, tôi dự báo rằng thị trường sẽ tăng mạnh sau kỳ nghỉ tết do trần lãi suất được dự báo sẽ hạ như phân tích ở trên à TTCK sẽ hấp dẫn hơn rất nhiều so với kênh gửi tiền tiết kiệm.

- Chỉ số P/BV.

Chỉ số P/ BV trung bình toàn thị trường hiện nay đang ở mức rất hấp dẫn, mức thấp nhất trong lịch sử là 0.96. Như vậy là với quan điểm mua hẳn toàn thị trường thì hiện nay đang có giá dưới giá trị sổ sách (Giá trị mua toàn bộ công ty < giá trị vốn chủ sở hữu ). Và cũng cần lưu ý là tại thời điểm khủng hoảng 6/2008, chỉ số P/BV đã rơi đến mức 1.6 - HNX tạo đáy tại 106 điểm và tăng gần 100% lên 202 điểm vào tháng 8; còn thời điểm 2/2009 chỉ số P/BV chỉ còn 1.25 và HNXindex đã tạo đáy tại 77.5 và tăng 185% lên 220. Với mức định giá rẻ nhất lịch sử như hiện nay, tôi kỳ vọng HNX sẽ có một sóng hồi mạnh như thời điểm 6/2008

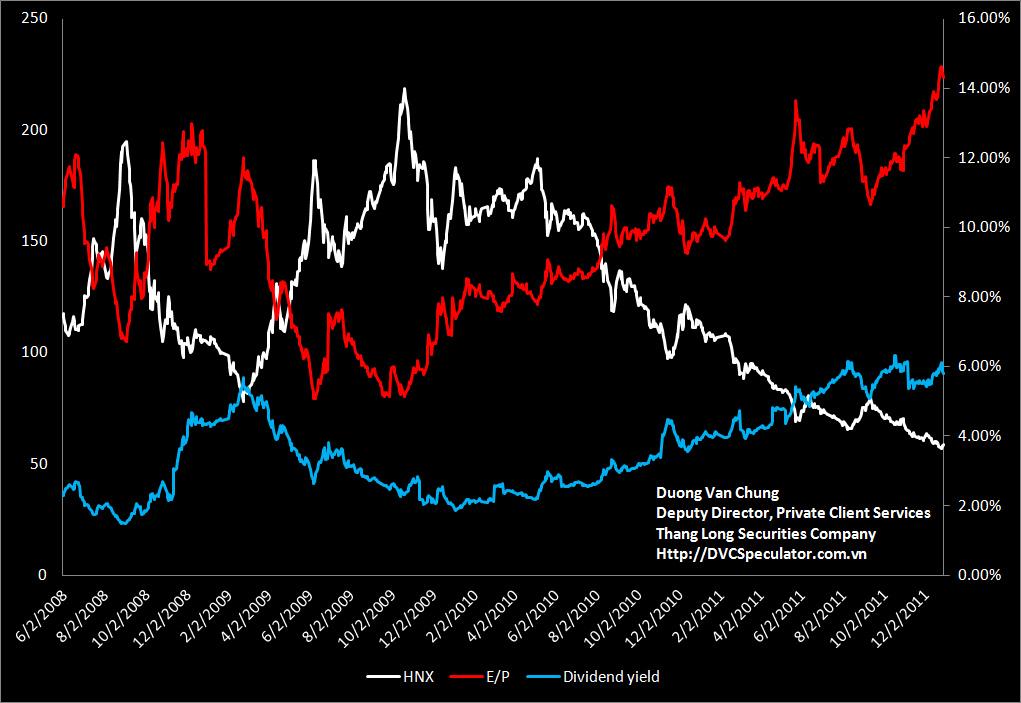

- Tương quan chỉ số E/P, Dividend yield và HNXIndex

Như vây, theo phân tích cơ bản, TTCK đã có đủ yếu tố để tạo đáy đó là lòng tin về định hướng điều hành và bản thân hàng hóa cũng đủ rẻ đề nhà đầu tư bỏ thêm tiền vào thị trường.

- 3. Cơ hội đầu tư:

Với các nhận định trên, tôi cho rằng thời điểm giải ngân tốt nhất là trước tết âm lịch khi HNX đang nằm trong vùng 54 – 50. Đây là cơ hội nhà đầu tư có thể mua được cổ phiếu với giá rẻ là do:

- Vòng xoáy giải chấp sẽ tạo ra các cơ hội mua được cổ phiếu giá rẻ. Đây là hiện tượng giảm mang tính kỹ thuật nên không đáng ngại

- Dòng tiền trước tết âm lịch thường không mạnh nên sẽ mua được cổ phiếu với giá thấp

- Đây là thời điểm ra báo cáo Q4, được dự báo là không mấy khả quan nên khi thông tin ra sẽ tạo ra lực ép bán với giá rẻ

- Theo PTKT, HNX sẽ xuống vùng 54 và xấu nhất là 50

Theo phân lớp cổ phiếu kết hợp với phân tích chu kỳ thị trường thì cho kết quả các lớp cổ phiếu được dự báo sẽ tăng mạnh trong thời gian tới theo thứ tự giảm dần như sau:

Các cổ phiếu thị giá nhỏ hơn 4.100 VNĐ/CP nhưng có thanh khoản tốt > Cổ phiếu các công ty chứng khoán (đặc biệt là các cổ phiếu kết quả kinh doanh lỗ những không bị lỗ quá 2 năm liên tiếp và có thanh khoản khá) > Cổ phiếu BĐS > Cổ phiếu Sản xuất > Bluechip

Cụ thể các cổ phiếu có khả năng tăng mạnh mang tính dẫn dắt xu hướng thị trường như sau:

SHN > NVT > BVS > VND > KLS > SSI > PVX > VCG > PGS > HPG > DPM

Chú ý: Trong các mã trên có mã SHN và NVT có nhiều thông tin cơ bản không được tốt vì vậy không nên giải ngân với tỷ trọng cao trong danh mục, BVS và VND là 2 mã được dự báo trước sẽ có kết quả kinh doanh lỗ nên khi thông tin kết quả kinh doanh lỗ ra là cơ hội tốt để mua được nhiều cổ phiếu với giá rẻ (P/BV của BVS hiện nay là 0.53, của VND hiện nay là 0.56).

Các phân tích và khuyến nghị của tôi chỉ mang tính tham khảo và không đại diện cho quan điểm của CTCK Thăng Long

Dương Văn Chung

Phó giám đốc Khối PCS

Công ty Cổ phần Chứng khoán Thăng Long