QBSpeculator. Đăng lúc 09:19, 30/03/2021

Luận điểm đầu tư

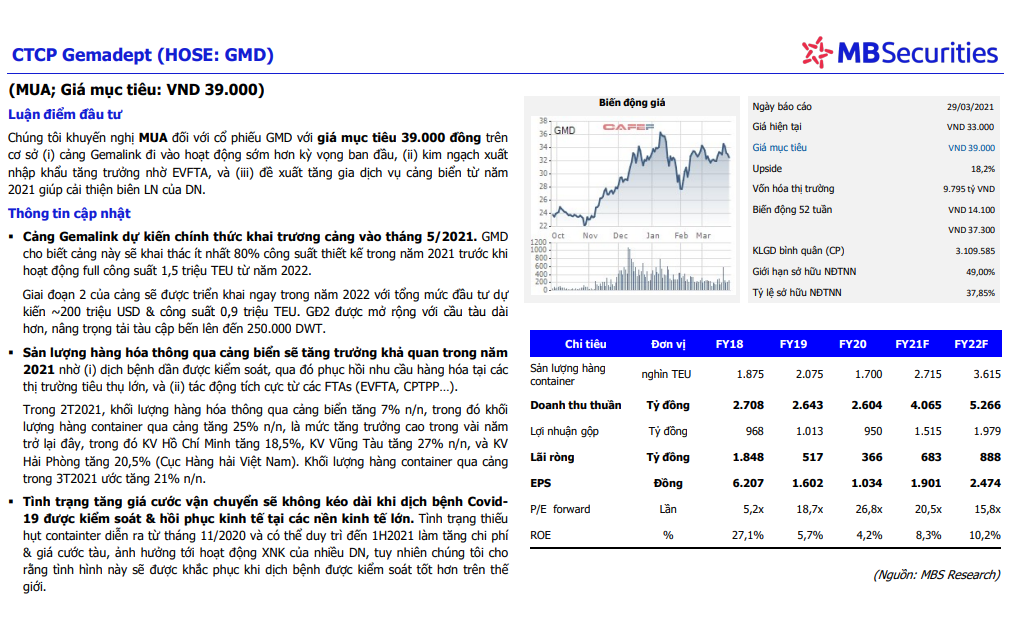

Chúng tôi khuyến nghị MUA đối với cổ phiếu GMD với giá mục tiêu 39.000 đồng trên cơ sở (i) cảng Gemalink đi vào hoạt động sớm hơn kỳ vọng ban đầu, (ii) kim ngạch xuất nhập khẩu tăng trưởng nhờ EVFTA, và (iii) đề xuất tăng gia dịch vụ cảng biển từ năm 2021 giúp cải thiện biên LN của DN.

Thông tin cập nhật

- Cảng Gemalink dự kiến chính thức khai trương cảng vào tháng 5/2021. GMD cho biết cảng này sẽ khai thác ít nhất 80% công suất thiết kế trong năm 2021 trước khi hoạt động full công suất 1,5 triệu TEU từ năm 2022.

- Giai đoạn 2 của cảng sẽ được triển khai ngay trong năm 2022 với tổng mức đầu tư dự kiến ~200 triệu USD & công suất 0,9 triệu TEU. GĐ2 được mở rộng với cầu tàu dài hơn, nâng trọng tải tàu cập bến lên đến 250.000 DWT.

- Sản lượng hàng hóa thông qua cảng biển sẽ tăng trưởng khả quan trong năm 2021 nhờ (i) dịch bệnh dần được kiểm soát, qua đó phục hồi nhu cầu hàng hóa tại các thị trường tiêu thụ lớn, và (ii) tác động tích cực từ các FTAs (EVFTA, CPTPP…).

- Trong 2T2021, khối lượng hàng hóa thông qua cảng biển tăng 7% n/n, trong đó khối lượng hàng container qua cảng tăng 25% n/n, là mức tăng trưởng cao trong vài năm trở lại đây, trong đó KV Hồ Chí Minh tăng 18,5%, KV Vũng Tàu tăng 27% n/n, và KV Hải Phòng tăng 20,5% (Cục Hàng hải Việt Nam). Khối lượng hàng container qua cảng trong 3T2021 ước tăng 21% n/n.

- Tình trạng tăng giá cước vận chuyển sẽ không kéo dài khi dịch bệnh Covid-19 được kiểm soát & hồi phục kinh tế tại các nền kinh tế lớn. Tình trạng thiếu hụt containter diễn ra từ tháng 11/2020 và có thể duy trì đến 1H2021 làm tăng chi phí & giá cước tàu, ảnh hưởng tới hoạt động XNK của nhiều DN, tuy nhiên chúng tôi cho rằng tình hình này sẽ được khắc phục khi dịch bệnh được kiểm soát tốt hơn trên thế giới.

- Nguồn : MBS

Có

Tài liệu đính kèm: