QBSpeculator. Đăng lúc 15:35, 09/03/2021

Danh mục:

Luận điểm đầu tư

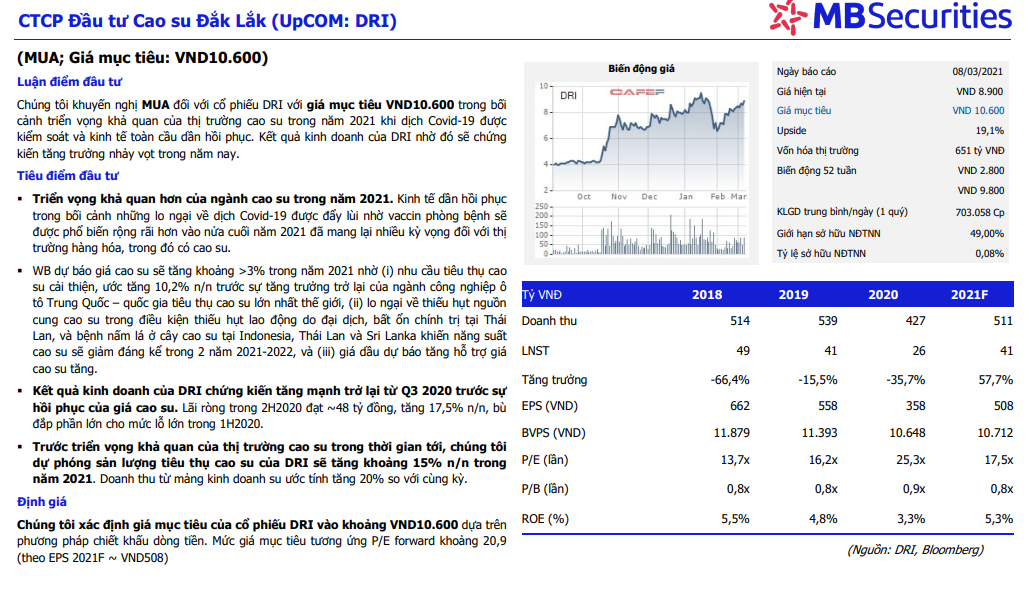

Chúng tôi khuyến nghị MUA đối với cổ phiếu DRI với giá mục tiêu VND10.600 trong bối cảnh triển vọng khả quan của thị trường cao su trong năm 2021 khi dịch Covid-19 được kiểm soát và kinh tế toàn cầu dần hồi phục. Kết quả kinh doanh của DRI nhờ đó sẽ chứng kiến tăng trưởng nhảy vọt trong năm nay.

Tiêu điểm đầu tư

- Triển vọng khả quan hơn của ngành cao su trong năm 2021. Kinh tế dần hồi phục trong bối cảnh những lo ngại về dịch Covid-19 được đẩy lùi nhờ vaccin phòng bệnh sẽ được phổ biến rộng rãi hơn vào nửa cuối năm 2021 đã mang lại nhiều kỳ vọng đối với thị trường hàng hóa, trong đó có cao su.

- WB dự báo giá cao su sẽ tăng khoảng >3% trong năm 2021 nhờ (i) nhu cầu tiêu thụ cao su cải thiện, ước tăng 10,2% n/n trước sự tăng trưởng trở lại của ngành công nghiệp ô tô Trung Quốc – quốc gia tiêu thụ cao su lớn nhất thế giới, (ii) lo ngại về thiếu hụt nguồn cung cao su trong điều kiện thiếu hụt lao động do đại dịch, bất ổn chính trị tại Thái Lan, và bệnh nấm lá ở cây cao su tại Indonesia, Thái Lan và Sri Lanka khiến năng suất cao su sẽ giảm đáng kể trong 2 năm 2021-2022, và (iii) giá dầu dự báo tăng hỗ trợ giá cao su tăng.

- Kết quả kinh doanh của DRI chứng kiến tăng mạnh trở lại từ Q3 2020 trước sự hồi phục của giá cao su. Lãi ròng trong 2H2020 đạt ~48 tỷ đồng, tăng 17,5% n/n, bù đắp phần lớn cho mức lỗ lớn trong 1H2020.

- Trước triển vọng khả quan của thị trường cao su trong thời gian tới, chúng tôi dự phóng sản lượng tiêu thụ cao su của DRI sẽ tăng khoảng 15% n/n trong năm 2021. Doanh thu từ mảng kinh doanh su ước tính tăng 20% so với cùng kỳ.

Định giá

Chúng tôi xác định giá mục tiêu của cổ phiếu DRI vào khoảng VND10.600 dựa trên phương pháp chiết khấu dòng tiền. Mức giá mục tiêu tương ứng P/E forward khoảng 20,9 (theo EPS 2021F ~ VND508)

Nguồn : MBS

Có

Tài liệu đính kèm: