QBSpeculator. Đăng lúc 15:50, 21/06/2022

Danh mục:

Cơ hội đầu tư

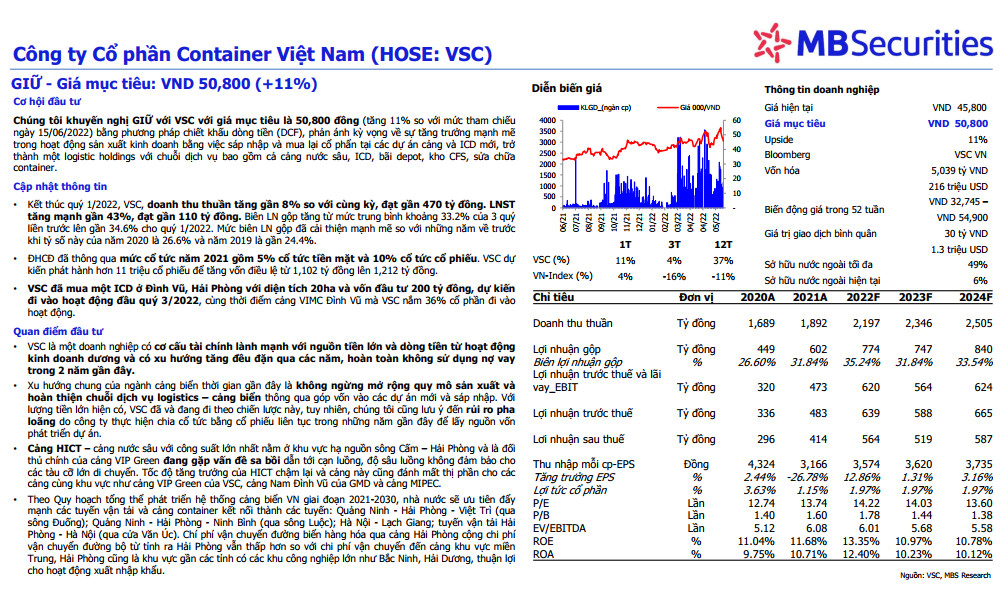

Chúng tôi khuyến nghị GIỮ với VSC với giá mục tiêu là 50,800 đồng (tăng 11% so với mức tham chiếu ngày 15/06/2022) bằng phương pháp chiết khấu dòng tiền (DCF), phản ánh kỳ vọng về sự tăng trưởng mạnh mẽ trong hoạt động sản xuất kinh doanh bằng việc sáp nhập và mua lại cổ phẩn tại các dự án cảng và ICD mới, trở thành một logistic holdings với chuỗi dịch vụ bao gồm cả cảng nước sâu, ICD, bãi depot, kho CFS, sửa chữa container.

Cập nhật thông tin

- Kết thúc quý 1/2022, VSC, doanh thu thuần tăng gần 8% so với cùng kỳ, đạt gần 470 tỷ đồng. LNST tăng mạnh gần 43%, đạt gần 110 tỷ đồng. Biên LN gộp tăng từ mức trung bình khoảng 33.2% của 3 quý liền trước lên gần 34.6% cho quý 1/2022. Mức biên LN gộp đã cải thiện mạnh mẽ so với những năm về trước khi tỷ số này của năm 2020 là 26.6% và năm 2019 là gần 24.4%.

- ĐHCĐ đã thông qua mức cổ tức năm 2021 gồm 5% cổ tức tiền mặt và 10% cổ tức cổ phiếu. VSC dự kiến phát hành hơn 11 triệu cổ phiếu để tăng vốn điều lệ từ 1,102 tỷ đồng lên 1,212 tỷ đồng.

- VSC đã mua một ICD ở Đình Vũ, Hải Phòng với diện tích 20ha và vốn đầu tư 200 tỷ đồng, dự kiến đi vào hoạt động đầu quý 3/2022, cùng thời điểm cảng VIMC Đình Vũ mà VSC nắm 36% cổ phần đi vào hoạt động.

Quan điểm đầu tư

- VSC là một doanh nghiệp có cơ cấu tài chính lành mạnh với nguồn tiền lớn và dòng tiền từ hoạt động kinh doanh dương và có xu hướng tăng đều đặn qua các năm, hoàn toàn không sử dụng nợ vay trong 2 năm gần đây.

- Xu hướng chung của ngành cảng biển thời gian gần đây là không ngừng mở rộng quy mô sản xuất và hoàn thiện chuỗi dịch vụ logistics – cảng biển thông qua góp vốn vào các dự án mới và sáp nhập. Với lượng tiền lớn hiện có, VSC đã và đang đi theo chiến lược này, tuy nhiên, chúng tôi cũng lưu ý đến rủi ro pha loãng do công ty thực hiện chia cổ tức bằng cổ phiếu liên tục trong những năm gần đây để lấy nguồn vốn phát triển dự án.

- Cảng HICT – cảng nước sâu với công suất lớn nhất nằm ở khu vực hạ nguồn sông Cấm – Hải Phòng và là đối thủ chính của cảng VIP Green đang gặp vấn đề sa bồi dẫn tới cạn luồng, độ sâu luồng không đảm bảo cho các tàu cỡ lớn di chuyển. Tốc độ tăng trưởng của HICT chậm lại và cảng này cũng đánh mất thị phần cho các cảng cùng khu vực như cảng VIP Green của VSC, cảng Nam Đình Vũ của GMD và cảng MIPEC.

- Theo Quy hoạch tổng thể phát triển hệ thống cảng biển VN giai đoạn 2021-2030, nhà nước sẽ ưu tiên đẩy mạnh các tuyến vận tải và cảng container kết nối thành các tuyến: Quảng Ninh - Hải Phòng - Việt Trì (qua sông Đuống); Quảng Ninh - Hải Phòng - Ninh Bình (qua sông Luộc); Hà Nội - Lạch Giang; tuyến vận tải Hải Phòng - Hà Nội (qua cửa Văn Úc). Chí phí vận chuyển đường biển hàng hóa qua cảng Hải Phòng cộng chi phí vận chuyển đường bộ từ tỉnh ra Hải Phòng vẫn thấp hơn so với chi phí vận chuyển đến cảng khu vực miền Trung, Hải Phòng cũng là khu vực gần các tỉnh có các khu công nghiệp lớn như Bắc Ninh, Hải Dương, thuận lợi cho hoạt động xuất nhập khẩu.

Nguồn MBS

Có

Tài liệu đính kèm: