QBSpeculator. Đăng lúc 17:12, 02/06/2021

Luận điểm đầu tư

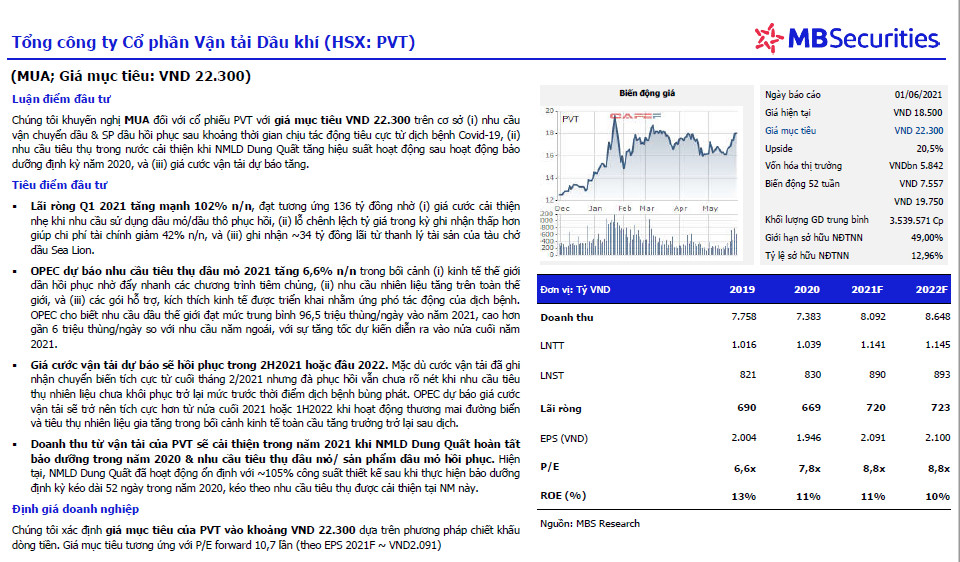

Chúng tôi khuyến nghị MUA đối với cổ phiếu PVT với giá mục tiêu VND 22.300 trên cơ sở (i) nhu cầu vận chuyển dầu & SP dầu hồi phục sau khoảng thời gian chịu tác động tiêu cực từ dịch bệnh Covid-19, (ii) nhu cầu tiêu thụ trong nước cải thiện khi NMLD Dung Quất tăng hiệu suất hoạt động sau hoạt động bảo dưỡng định kỳ năm 2020, và (iii) giá cước vận tải dự báo tăng.

Tiêu điểm đầu tư

- Lãi ròng Q1 2021 tăng mạnh 102% n/n, đạt tương ứng 136 tỷ đồng nhờ (i) giá cước cải thiện nhẹ khi nhu cầu sử dụng dầu mỏ/dầu thô phục hồi, (ii) lỗ chênh lệch tỷ giá trong kỳ ghi nhận thấp hơn giúp chi phí tài chính giảm 42% n/n, và (iii) ghi nhận ~34 tỷ đồng lãi từ thanh lý tài sản của tàu chở dầu Sea Lion.

- OPEC dự báo nhu cầu tiêu thụ dầu mỏ 2021 tăng 6,6% n/n trong bối cảnh (i) kinh tế thế giới dần hồi phục nhờ đẩy nhanh các chương trình tiêm chủng, (ii) nhu cầu nhiên liệu tăng trên toàn thế giới, và (iii) các gói hỗ trợ, kích thích kinh tế được triển khai nhằm ứng phó tác động của dịch bệnh. OPEC cho biết nhu cầu dầu thế giới đạt mức trung bình 96,5 triệu thùng/ngày vào năm 2021, cao hơn gần 6 triệu thùng/ngày so với nhu cầu năm ngoái, với sự tăng tốc dự kiến diễn ra vào nửa cuối năm 2021.

- Giá cước vận tải dự báo sẽ hồi phục trong 2H2021 hoặc đầu 2022. Mặc dù cước vận tải đã ghi nhận chuyển biến tích cực từ cuối tháng 2/2021 nhưng đà phục hồi vẫn chưa rõ nét khi nhu cầu tiêu thụ nhiên liệu chưa khôi phục trở lại mức trước thời điểm dịch bệnh bùng phát. OPEC dự báo giá cước vận tải sẽ trở nên tích cực hơn từ nửa cuối 2021 hoặc 1H2022 khi hoạt động thương mai đường biển và tiêu thụ nhiên liệu gia tăng trong bối cảnh kinh tế toàn cầu tăng trưởng trở lại sau dịch.

- Doanh thu từ vận tải của PVT sẽ cải thiện trong năm 2021 khi NMLD Dung Quất hoàn tất bảo dưỡng trong năm 2020 & nhu cầu tiêu thụ dầu mỏ/ sản phẩm dầu mỏ hồi phục. Hiện tại, NMLD Dung Quất đã hoạt động ổn định với ~105% công suất thiết kế sau khi thực hiện bảo dưỡng định kỳ kéo dài 52 ngày trong năm 2020, kéo theo nhu cầu tiêu thụ được cải thiện tại NM này.

Định giá doanh nghiệp

Chúng tôi xác định giá mục tiêu của PVT vào khoảng VND 22.300 dựa trên phương pháp chiết khấu dòng tiền. Giá mục tiêu tương ứng với P/E forward 10,7 lần (theo EPS 2021F ~ VND2.091)

Nguồn: MBS

Có

Tài liệu đính kèm: