QBSpeculator. Đăng lúc 16:52, 17/09/2021

Danh mục:

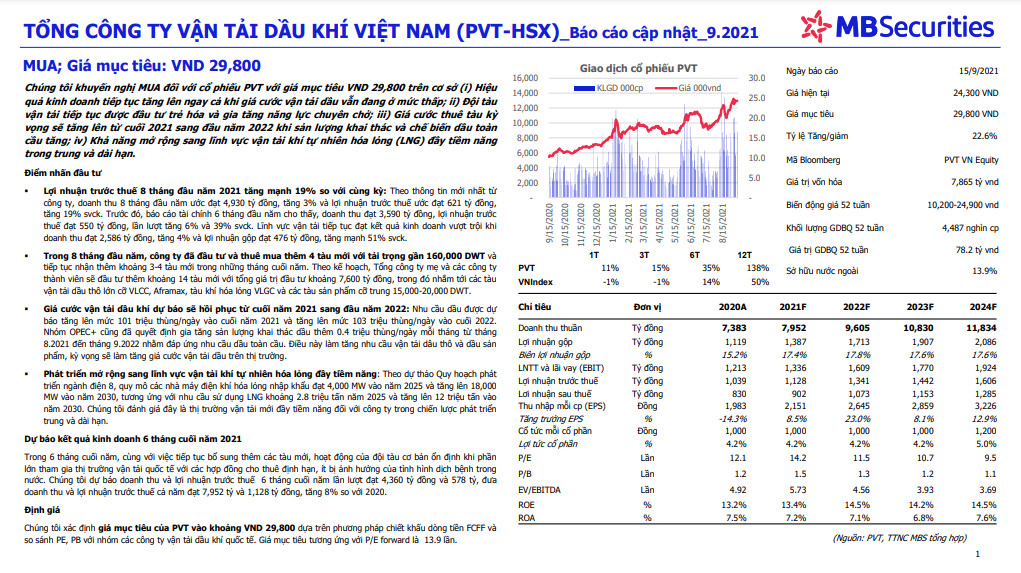

Chúng tôi khuyến nghị MUA đối với cổ phiếu PVT với giá mục tiêu VND 29,800 trên cơ sở (i) Hiệu quả kinh doanh tiếp tục tăng lên ngay cả khi giá cước vận tải dầu vẫn đang ở mức thấp; ii) Đội tàu vận tải tiếp tục được đầu tư trẻ hóa và gia tăng năng lực chuyên chở; iii) Giá cước thuê tàu kỳ vọng sẽ tăng lên từ cuối 2021 sang đầu năm 2022 khi sản lượng khai thác và chế biến dầu toàn cầu tăng; iv) Khả năng mở rộng sang lĩnh vực vận tải khí tự nhiên hóa lỏng (LNG) đầy tiềm năng trong trung và dài hạn.

Điểm nhấn đầu tư

Điểm nhấn đầu tư

- Lợi nhuận trước thuế 8 tháng đầu năm 2021 tăng mạnh 19% so với cùng kỳ: Theo thông tin mới nhất từ công ty, doanh thu 8 tháng đầu năm ước đạt 4,930 tỷ đồng, tăng 3% và lợi nhuận trước thuế ước đạt 621 tỷ đồng, tăng 19% svck. Trước đó, báo cáo tài chính 6 tháng đầu năm cho thấy, doanh thu đạt 3,590 tỷ đồng, lợi nhuận trước thuế đạt 550 tỷ đồng, lần lượt tăng 6% và 39% svck. Lĩnh vực vận tải tiếp tục đạt kết quả kinh doanh vượt trội khi doanh thu đạt 2,586 tỷ đồng, tăng 4% và lợi nhuận gộp đạt 476 tỷ đồng, tăng mạnh 51% svck.

- Trong 8 tháng đầu năm, công ty đã đầu tư và thuê mua thêm 4 tàu mới với tải trọng gần 160,000 DWT và tiếp tục nhận thêm khoảng 3-4 tàu mới trong những tháng cuối năm. Theo kế hoạch, Tổng công ty mẹ và các công ty thành viên sẽ đầu tư thêm khoảng 14 tàu mới với tổng giá trị đầu tư khoảng 7,600 tỷ đồng, trong đó nhắm tới các tàu vận tải dầu thô lớn cỡ VLCC, Aframax, tàu khí hóa lỏng VLGC và các tàu sản phẩm cỡ trung 15,000-20,000 DWT.

- Giá cước vận tải dầu khí dự báo sẽ hồi phục từ cuối năm 2021 sang đầu năm 2022: Nhu cầu dầu được dự báo tăng lên mức 101 triệu thùng/ngày vào cuối năm 2021 và tăng lên mức 103 triệu thùng/ngày vào cuối 2022. Nhóm OPEC+ cũng đã quyết định gia tăng sản lượng khai thác dầu thêm 0.4 triệu thùng/ngày mỗi tháng từ tháng 8.2021 đến tháng 9.2022 nhằm đáp ứng nhu cầu dầu toàn cầu. Điều này làm tăng nhu cầu vận tải dâu thô và dầu sản phẩm, kỳ vọng sẽ làm tăng giá cước vận tải dầu trên thị trường.

- Phát triển mở rộng sang lĩnh vực vận tải khí tự nhiên hóa lỏng đầy tiềm năng: Theo dự thảo Quy hoạch phát triển ngành điện 8, quy mô các nhà máy điện khí hóa lỏng nhập khẩu đạt 4,000 MW vào năm 2025 và tăng lên 18,000 MW vào năm 2030, tương ứng với nhu cầu sử dụng LNG khoảng 2.8 triệu tấn năm 2025 và tăng lên 12 triệu tấn vào năm 2030. Chúng tôi đánh giá đây là thị trường vận tải mới đầy tiềm năng đối với công ty trong chiến lược phát triển trung và dài hạn.

Dự báo kết quả kinh doanh 6 tháng cuối năm 2021

- Trong 6 tháng cuối năm, cùng với việc tiếp tục bổ sung thêm các tàu mới, hoạt động của đội tàu cơ bản ổn định khi phần lớn tham gia thị trường vận tải quốc tế với các hợp đồng cho thuê định hạn, ít bị ảnh hưởng của tình hình dịch bệnh trong nước. Chúng tôi dự báo doanh thu và lợi nhuận trước thuế 6 tháng cuối năm lần lượt đạt 4,360 tỷ đồng và 578 tỷ, đưa doanh thu và lợi nhuận trước thuế cả năm đạt 7,952 tỷ và 1,128 tỷ đồng, tăng 8% so với 2020.

Định giá

- Chúng tôi xác định giá mục tiêu của PVT vào khoảng VND 29,800 dựa trên phương pháp chiết khấu dòng tiền FCFF và so sánh PE, PB với nhóm các công ty vận tải dầu khí quốc tế. Giá mục tiêu tương ứng với P/E forward là 13.9 lần.

- Nguồn MBS

Có

Tài liệu đính kèm: