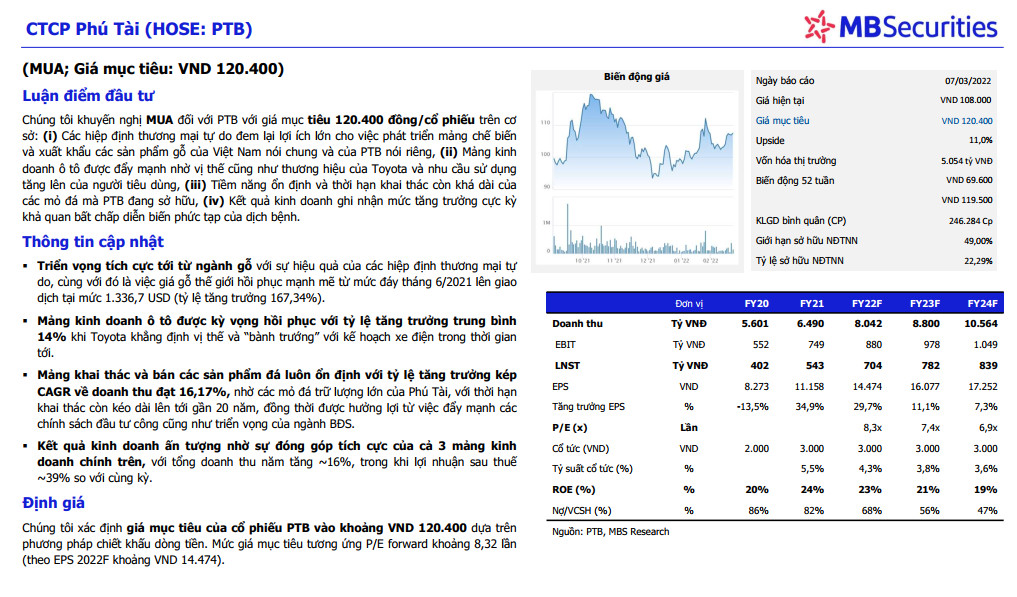

Luận điểm đầu tư

Chúng tôi khuyến nghị MUA đối với PTB với giá mục tiêu 120.400 đồng/cổ phiếutrên cơ sở: (i) Các hiệp định thương mại tự do đem lại lợi ích lớn cho việc phát triển mảng chế biến và xuất khẩu các sản phẩm gỗ của Việt Nam nói chung và của PTB nói riêng, (ii) Mảng kinh doanh ô tô được đẩy mạnh nhờ vị thế cũng như thương hiệu của Toyota và nhu cầu sử dụng tăng lên của người tiêu dùng, (iii) Tiềm năng ổn định và thời hạn khai thác còn khá dài của các mỏ đá mà PTB đang sở hữu, (iv) Kết quả kinh doanh ghi nhận mức tăng trưởng cực kỳ khả quan bất chấp diễn biến phức tạp của dịch bệnh.

Thông tin cập nhật

Triển vọng tích cực tới từ ngành gỗ với sự hiệu quả của các hiệp định thương mại tự do, cùng với đó là việc giá gỗ thế giới hồi phục mạnh mẽ từ mức đáy tháng 6/2021 lên giao dịch tại mức 1.336,7 USD (tỷ lệ tăng trưởng 167,34%).

Mảng kinh doanh ô tô được kỳ vọng hồi phục với tỷ lệ tăng trưởng trung bình 14% khi Toyota khẳng định vị thế và “bành trướng” với kế hoạch xe điện trong thời gian tới.

Mảng khai thác và bán các sản phẩm đá luôn ổn định với tỷ lệ tăng trưởng kép CAGR về doanh thu đạt 16,17%, nhờ các mỏ đá trữ lượng lớn của Phú Tài, với thời hạn khai thác còn kéo dài lên tới gần 20 năm, đồng thời được hưởng lợi từ việc đẩy mạnh các chính sách đầu tư công cũng như triển vọng của ngành BĐS.

Kết quả kinh doanh ấn tượng nhờ sự đóng góp tích cực của cả 3 mảng kinh doanh chính trên, với tổng doanh thu năm tăng ~16%, trong khi lợi nhuận sau thuế ~39% so với cùng kỳ.

Định giá

Chúng tôi xác định giá mục tiêu của cổ phiếu PTB vào khoảng VND 120.400 dựa trên phương pháp chiết khấu dòng tiền. Mức giá mục tiêu tương ứng P/E forward khoảng 8,32 lần (theo EPS 2022F khoảng VND 14.474).

Nguồn MBS