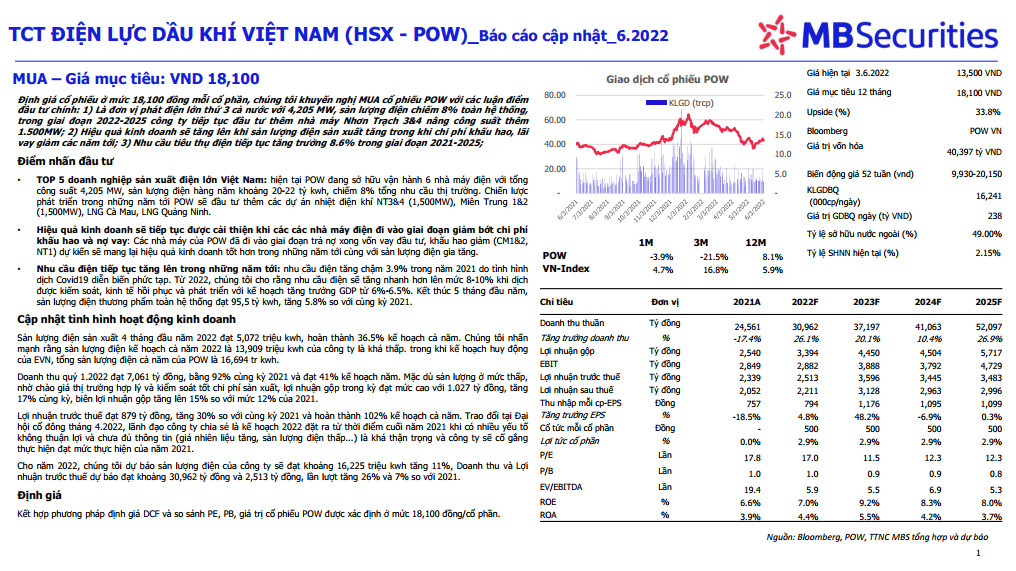

Định giá cổ phiếu ở mức 18,100 đồng mỗi cổ phần, chúng tôi khuyến nghị MUA cổ phiếu POW với các luận điểm đầu tư chính: 1) Là đơn vị phát điện lớn thứ 3 cả nước với 4,205 MW, sản lượng điện chiếm 8% toàn hệ thống, trong giai đoạn 2022-2025 công ty tiếp tục đầu tư thêm nhà máy Nhơn Trạch 3&4 nâng công suất thêm 1.500MW; 2) Hiệu quả kinh doanh sẽ tăng lên khi sản lượng điện sản xuất tăng trong khi chi phí khấu hao, lãi vay giảm các năm tới; 3) Nhu cầu tiêu thụ điện tiếp tục tăng trưởng 8.6% trong giai đoạn 2021-2025;

Điểm nhấn đầu tư

- TOP 5 doanh nghiệp sản xuất điện lớn Việt Nam: hiện tại POW đang sở hữu vận hành 6 nhà máy điện với tổng công suất 4,205 MW, sản lượng điện hàng năm khoảng 20-22 tỷ kwh, chiếm 8% tổng nhu cầu thị trường. Chiến lược phát triển trong những năm tới POW sẽ đầu tư thêm các dự án nhiệt điện khí NT3&4 (1,500MW), Miên Trung 1&2 (1,500MW), LNG Cà Mau, LNG Quảng Ninh.

- Hiệu quả kinh doanh sẽ tiếp tục được cải thiện khi các các nhà máy điện đi vào giai đoạn giảm bớt chi phí khấu hao và nợ vay: Các nhà máy của POW đã đi vào giai đoạn trả nợ xong vốn vay đầu tư, khấu hao giảm (CM1&2, NT1) dự kiến sẽ mang lại hiệu quả kinh doanh tốt hơn trong những năm tới cùng với sản lượng điện gia tăng.

- Nhu cầu điện tiếp tục tăng lên trong những năm tới: nhu cầu điện tăng chậm 3.9% trong năm 2021 do tình hình dịch Covid19 diễn biến phức tạp. Từ 2022, chúng tôi cho rằng nhu cầu điện sẽ tăng nhanh hơn lên mức 8-10% khi dịch được kiếm soát, kinh tế hồi phục và phát triển với kế hoạch tăng trưởng GDP từ 6%-6.5%. Kết thúc 5 tháng đầu năm, sản lượng điện thương phẩm toàn hệ thống đạt 95,5 tỷ kwh, tăng 5.8% so với cùng kỳ 2021.

Cập nhật tình hình hoạt động kinh doanh

Sản lượng điện sản xuất 4 tháng đầu năm 2022 đạt 5,072 triệu kwh, hoàn thành 36.5% kế hoạch cả năm. Chúng tôi nhấn mạnh rằng sản lượng điện kế hoạch cả năm 2022 là 13,909 triệu kwh của công ty là khá thấp. trong khi kế hoạch huy động của EVN, tổng sản lượng điện cả năm của POW là 16,694 tr kwh.

Doanh thu quý 1.2022 đạt 7,061 tỷ đồng, bằng 92% cùng kỳ 2021 và đạt 41% kế hoạch năm. Mặc dù sản lượng ở mức thấp, nhờ chào giá thị trường hợp lý và kiểm soát tốt chi phí sản xuất, lợi nhuận gộp trong kỳ đạt mức cao với 1.027 tỷ đồng, tăng 17% cùng kỳ, biên lợi nhuận gộp tăng lên 15% so với mức 12% của 2021.

Lợi nhuận trước thuế đạt 879 tỷ đồng, tăng 30% so với cùng kỳ 2021 và hoàn thành 102% kế hoạch cả năm. Trao đổi tại Đại hội cổ đông tháng 4.2022, lãnh đạo công ty chia sẻ là kế hoạch 2022 đặt ra từ thời điểm cuối năm 2021 khi có nhiều yếu tố không thuận lợi và chưa đủ thông tin (giá nhiên liệu tăng, sản lượng điện thấp...) là khá thận trọng và công ty sẽ cố gắng thực hiện đạt mức thực hiện của năm 2021.

Cho năm 2022, chúng tôi dự báo sản lượng điện của công ty sẽ đạt khoảng 16,225 triệu kwh tăng 11%, Doanh thu và Lợi nhuận trước thuế dự báo đạt khoảng 30,962 tỷ đồng và 2,513 tỷ đồng, lần lượt tăng 26% và 7% so với 2021.

Định giá

Kết hợp phương pháp định giá DCF và so sánh PE, PB, giá trị cổ phiếu POW được xác định ở mức 18,100 đồng/cổ phần.

Nguồn MBS