QBSpeculator. Đăng lúc 08:43, 02/06/2021

Quan điểm đầu tư

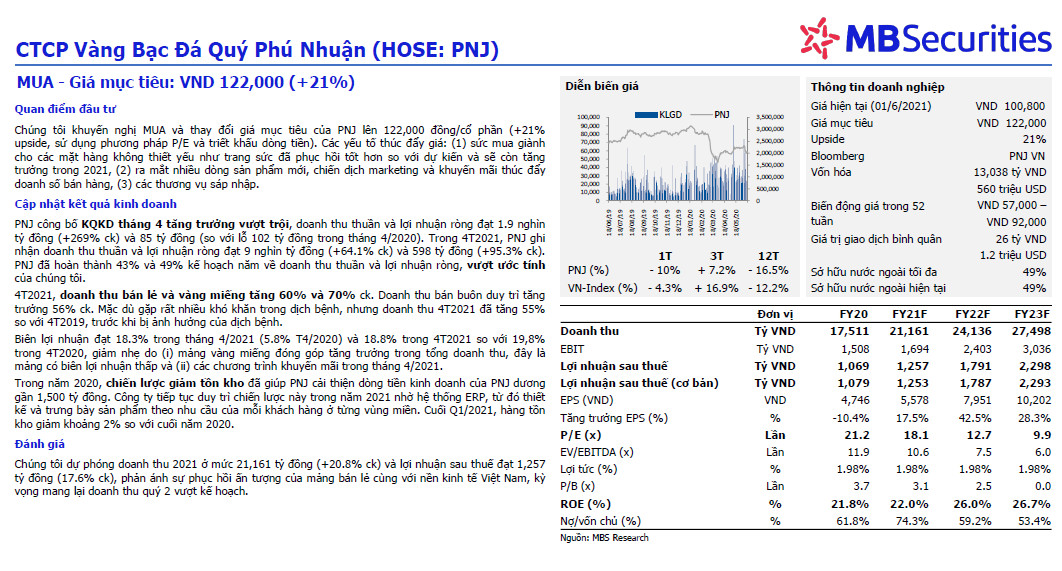

Chúng tôi khuyến nghị MUA và thay đổi giá mục tiêu của PNJ lên 122,000 đồng/cổ phần (+21% upside, sử dụng phương pháp P/E và triết khấu dòng tiền). Các yếu tố thúc đẩy giá: (1) sức mua giành cho các mặt hàng không thiết yếu như trang sức đã phục hồi tốt hơn so với dự kiến và sẽ còn tăng trưởng trong 2021, (2) ra mắt nhiều dòng sản phẩm mới, chiến dịch marketing và khuyến mãi thúc đẩy doanh số bán hàng, (3) các thương vụ sáp nhập.

Cập nhật kết quả kinh doanh

- PNJ công bố KQKD tháng 4 tăng trưởng vượt trội, doanh thu thuần và lợi nhuận ròng đạt 1.9 nghìn tỷ đồng (+269% ck) và 85 tỷ đồng (so với lỗ 102 tỷ đồng trong tháng 4/2020). Trong 4T2021, PNJ ghi nhận doanh thu thuần và lợi nhuận ròng đạt 9 nghìn tỷ đồng (+64.1% ck) và 598 tỷ đồng (+95.3% ck). PNJ đã hoàn thành 43% và 49% kế hoạch năm về doanh thu thuần và lợi nhuận ròng, vượt ước tính của chúng tôi.

- 4T2021, doanh thu bán lẻ và vàng miếng tăng 60% và 70% ck. Doanh thu bán buôn duy trì tăng trưởng 56% ck. Mặc dù gặp rất nhiều khó khăn trong dịch bệnh, nhưng doanh thu 4T2021 đã tăng 55% so với 4T2019, trước khi bị ảnh hưởng của dịch bệnh.

- Biên lợi nhuận đạt 18.3% trong tháng 4/2021 (5.8% T4/2020) và 18.8% trong 4T2021 so với 19,8% trong 4T2020, giảm nhẹ do (i) mảng vàng miếng đóng góp tăng trưởng trong tổng doanh thu, đây là mảng có biên lợi nhuận thấp và (ii) các chương trình khuyến mãi trong tháng 4/2021.

- Trong năm 2020, chiến lược giảm tồn kho đã giúp PNJ cải thiện dòng tiền kinh doanh của PNJ dương gần 1,500 tỷ đồng. Công ty tiếp tục duy trì chiến lược này trong năm 2021 nhờ hệ thống ERP, từ đó thiết kế và trưng bày sản phẩm theo nhu cầu của mỗi khách hàng ở từng vùng miền. Cuối Q1/2021, hàng tồn kho giảm khoảng 2% so với cuối năm 2020.

Đánh giá

Chúng tôi dự phóng doanh thu 2021 ở mức 21,161 tỷ đồng (+20.8% ck) và lợi nhuận sau thuế đạt 1,257 tỷ đồng (17.6% ck), phản ánh sự phục hồi ấn tượng của mảng bán lẻ cùng với nền kinh tế Việt Nam, kỳ vọng mang lại doanh thu quý 2 vượt kế hoạch.

Nguồn: MBS

Có

Tài liệu đính kèm: