QBSpeculator. Đăng lúc 10:32, 26/07/2021

Luận điểm đầu tư

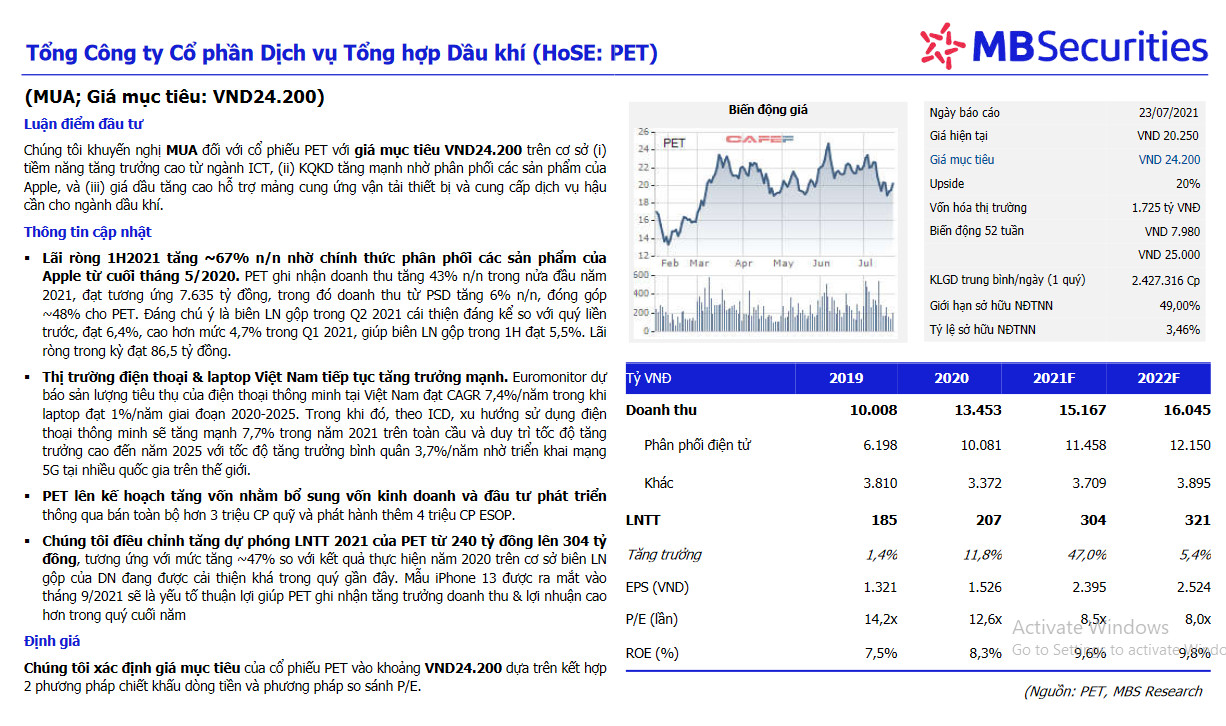

Chúng tôi khuyến nghị MUA đối với cổ phiếu PET với giá mục tiêu VND24.200 trên cơ sở (i) tiềm năng tăng trưởng cao từ ngành ICT, (ii) KQKD tăng mạnh nhờ phân phối các sản phẩm của Apple, và (iii) giá dầu tăng cao hỗ trợ mảng cung ứng vận tải thiết bị và cung cấp dịch vụ hậu cần cho ngành dầu khí.

Thông tin cập nhật

- Lãi ròng 1H2021 tăng ~67% n/n nhờ chính thức phân phối các sản phẩm của Apple từ cuối tháng 5/2020. PET ghi nhận doanh thu tăng 43% n/n trong nửa đầu năm 2021, đạt tương ứng 7.635 tỷ đồng, trong đó doanh thu từ PSD tăng 6% n/n, đóng góp ~48% cho PET. Đáng chú ý là biên LN gộp trong Q2 2021 cái thiện đáng kể so với quý liền trước, đạt 6,4%, cao hơn mức 4,7% trong Q1 2021, giúp biên LN gộp trong 1H đạt 5,5%. Lãi ròng trong kỳ đạt 86,5 tỷ đồng.

- Thị trường điện thoại & laptop Việt Nam tiếp tục tăng trưởng mạnh. Euromonitor dự báo sản lượng tiêu thụ của điện thoại thông minh tại Việt Nam đạt CAGR 7,4%/năm trong khi laptop đạt 1%/năm giai đoạn 2020-2025. Trong khi đó, theo ICD, xu hướng sử dụng điện thoại thông minh sẽ tăng mạnh 7,7% trong năm 2021 trên toàn cầu và duy trì tốc độ tăng trưởng cao đến năm 2025 với tốc độ tăng trưởng bình quân 3,7%/năm nhờ triển khai mạng 5G tại nhiều quốc gia trên thế giới.

- PET lên kế hoạch tăng vốn nhằm bổ sung vốn kinh doanh và đầu tư phát triển thông qua bán toàn bộ hơn 3 triệu CP quỹ và phát hành thêm 4 triệu CP ESOP.

- Chúng tôi điều chỉnh tăng dự phóng LNTT 2021 của PET từ 240 tỷ đồng lên 304 tỷ đồng, tương ứng với mức tăng ~47% so với kết quả thực hiện năm 2020 trên cơ sở biên LN gộp của DN đang được cải thiện khá trong quý gần đây. Mẫu iPhone 13 được ra mắt vào tháng 9/2021 sẽ là yếu tố thuận lợi giúp PET ghi nhận tăng trưởng doanh thu & lợi nhuận cao hơn trong quý cuối năm

Định giá

Chúng tôi xác định giá mục tiêu của cổ phiếu PET vào khoảng VND24.200 dựa trên kết hợp 2 phương pháp chiết khấu dòng tiền và phương pháp so sánh P/E.

Nguồn MBS

Có

Tài liệu đính kèm: