QBSpeculator. Đăng lúc 09:58, 24/02/2022

Danh mục:

Cập nhật KQKD Q4/2021 và FY2021

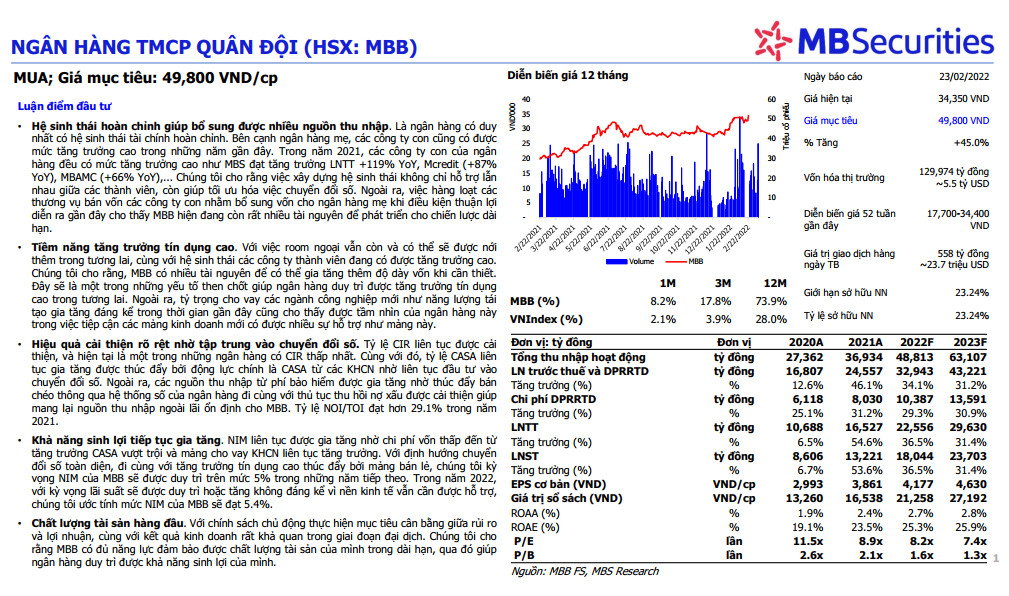

- Trong Q4/2021, MBB ghi nhận tổng thu nhập hoạt động hợp nhất 10,117 tỷ đồng (+31.1% YoY), trong đó thu nhập lãi thuần đạt 7,170 tỷ đồng (+23.7% YoY) và thu nhập ngoài lãi đạt 2,947 tỷ đồng (+53.5% YoY). Lũy kế cả năm 2021, MBB ghi nhận tổng TN hoạt động 36,934 tỷ đồng (+35% YoY), trong đó thu nhập từ lãi (NII) và thu nhập ngoài lãi (NOI) lần lượt +29.2% YoY và +51.5% YoY. Thu nhập ngoài lãi có sự gia tăng mạnh đến từ sự tăng trưởng mạnh các hoạt động dịch vụ, đầu tư chứng khoán, KD Forex và thu hồi nợ đã xử lý. Trong đó, hoạt động bảo hiểm và môi giới vẫn tăng trưởng lần lượt +43% YoY và +166% YoY nhờ hoạt động bán chéo được đẩy mạnh thông qua kênh số của Ngân hàng. Các mảng KD FX và đầu tư chứng khoán tăng trưởng lần lợt +69% YoY và 71% YoY nhờ điều kiện thị trường thuận lợi trong năm 2021. Việc thu hồi nợ đã xử lý giúp gia tăng các khoản thu nhập khác hơn +94% YoY, đạt 3,254 tỷ đồng.

- Cả năm 2021, LNTT hợp nhất đạt 16,527 tỷ đồng (+54.6% YoY). Chi phí hoạt động tăng trưởng nhẹ +17.3% YoY, đạt hơn 12,377 tỷ đồng giúp tỷ lệ CIR hợp nhất của MBB năm 2021 đạt 33.5% (giảm hơn 5% so với mức 38.6% của năm 2021). Điều này đạt được nhờ vào hiệu quả chuyển đổi số giúp gia tăng khối lượng giao dịch và giá trị giao dịch thông qua kênh số của ngân hàng, giúp tiêt kiệm chi phí. Ngoài ra, CASA của MBB cũng đạt mức kỷ lục 48.7%, đứng thứ 2 toàn ngành sau TCB.

- Tăng trưởng tín dụng hợp nhất đạt +24.4% so với cuối năm 2020, vớới tỷ trọng cho vay bán lẻ chiếm hơn 46%. NIM hợp nhất cả năm 2021 đạt 5.1%, cao hơn 30 bps so với năm 2020 nhờ vào việc chi phí vốn được cải thiện đáng kể xuống còn 2.7% so với mức 3.3% của năm 2020, mặc dù lãi vay trung bình cũng có sự suy giảm từ mức 9.1% xuống 8.9% do các chính sách giảm lãi nhằm hỗ trợ KH bị ảnh hưởng bởi dịch theo hướng dẫn của NHNN.

- Tỷ lệ nợ xấu được duy trì tương đương với Q3/2021 khi đạt 0.9%. Tỷ lệ nợ nhóm 2 đạt 1.1%. Tổng quan, chất lượng tài sản không bị suy giảm đáng kể so với năm 2020 dù năm 2021 bị ảnh hưởng nặng nề bởi làn sóng dịch lần thứ 4 kéo dài toàn bộ thời gian quý 3/2021. Trong tình hình đó, ngân hàng đã chủ động trích lập dự phóng với chi phí DPRRTD đạt 8,030 tỷ đồng (+31.2% YoY). Tỷ lệ trích lập dự phòng/tổng nợ vay đạt 2.4%, tương đương với mức trích lập của năm 2020.

- Tổng tài sản đạt 607,140 tỷ đồng (+22.7% YoY). Về mặt huy động, tiền gửi khách hàng tăng 14.2%. Tỷ lệ an toàn vốn đạt 11%, cao hơn đáng kể so với mức 10.4% trong năm 2020.

Nguồn MBS

Có

Tài liệu đính kèm: