QBSpeculator. Đăng lúc 16:30, 07/06/2022

Danh mục:

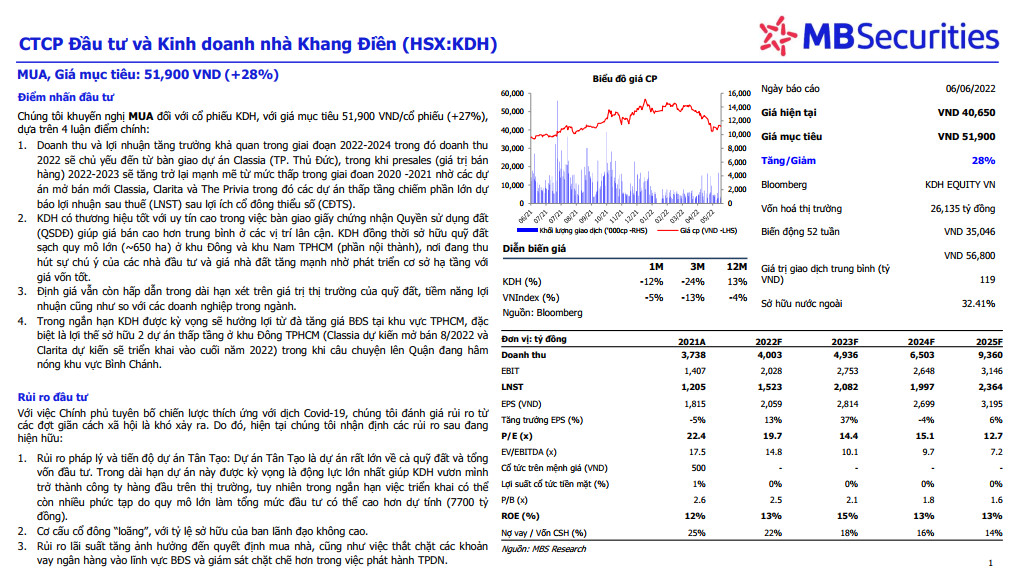

Điểm nhấn đầu tư

Chúng tôi khuyến nghị MUA đối với cổ phiếu KDH, với giá mục tiêu 51,900 VND/cổ phiếu (+27%), dựa trên 4 luận điểm chính:

- Doanh thu và lợi nhuận tăng trưởng khả quan trong giai đoạn 2022-2024 trong đó doanh thu 2022 sẽ chủ yếu đến từ bàn giao dự án Classia (TP. Thủ Đức), trong khi presales (giá trị bán hàng) 2022-2023 sẽ tăng trở lại mạnh mẽ từ mức thấp trong giai đoan 2020 -2021 nhờ các dự án mở bán mới Classia, Clarita và The Privia trong đó các dự án thấp tầng chiếm phần lớn dự báo lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS).

- KDH có thương hiệu tốt với uy tín cao trong việc bàn giao giấy chứng nhận Quyền sử dụng đất (QSDĐ) giúp giá bán cao hơn trung bình ở các vị trí lân cận. KDH đồng thời sở hữu quỹ đất sạch quy mô lớn (~650 ha) ở khu Đông và khu Nam TPHCM (phần nội thành), nơi đang thu hút sự chú ý của các nhà đầu tư và giá nhà đất tăng mạnh nhờ phát triển cơ sở hạ tầng với giá vốn tốt.

- Định giá vẫn còn hấp dẫn trong dài hạn xét trên giá trị thị trường của quỹ đất, tiềm năng lợi nhuận cũng như so với các doanh nghiệp trong ngành.

- Trong ngắn hạn KDH được kỳ vọng sẽ hưởng lợi từ đà tăng giá BĐS tại khu vực TPHCM, đặc biệt là lợi thế sở hữu 2 dự án thấp tầng ở khu Đông TPHCM (Classia dự kiến mở bán 8/2022 và Clarita dự kiến sẽ triển khai vào cuối năm 2022) trong khi câu chuyện lên Quận đang hâm nóng khu vực Bình Chánh.

Rủi ro đầu tư

Với việc Chính phủ tuyên bố chiến lược thích ứng với dịch Covid-19, chúng tôi đánh giá rủi ro từ các đợt giãn cách xã hội là khó xảy ra. Do đó, hiện tại chúng tôi nhận định các rủi ro sau đang hiện hữu:

- Rủi ro pháp lý và tiến độ dự án Tân Tạo: Dự án Tân Tạo là dự án rất lớn về cả quỹ đất và tổng vốn đầu tư. Trong dài hạn dự án này được kỳ vọng là động lực lớn nhất giúp KDH vươn mình trở thành công ty hàng đầu trên thị trường, tuy nhiên trong ngắn hạn việc triển khai có thể còn nhiều phức tạp do quy mô lớn làm tổng mức đầu tư có thể cao hơn dự tính (7700 tỷ đồng).

- Cơ cấu cổ đông “loãng”, với tỷ lệ sở hữu của ban lãnh đạo không cao.

- Rủi ro lãi suất tăng ảnh hưởng đến quyết định mua nhà, cũng như việc thắt chặt các khoản vay ngân hàng vào lĩnh vực BĐS và giám sát chặt chẽ hơn trong việc phát hành TPDN.

Nguồn MBS

Có

Tài liệu đính kèm: