QBSpeculator. Đăng lúc 13:04, 31/12/2021

Danh mục:

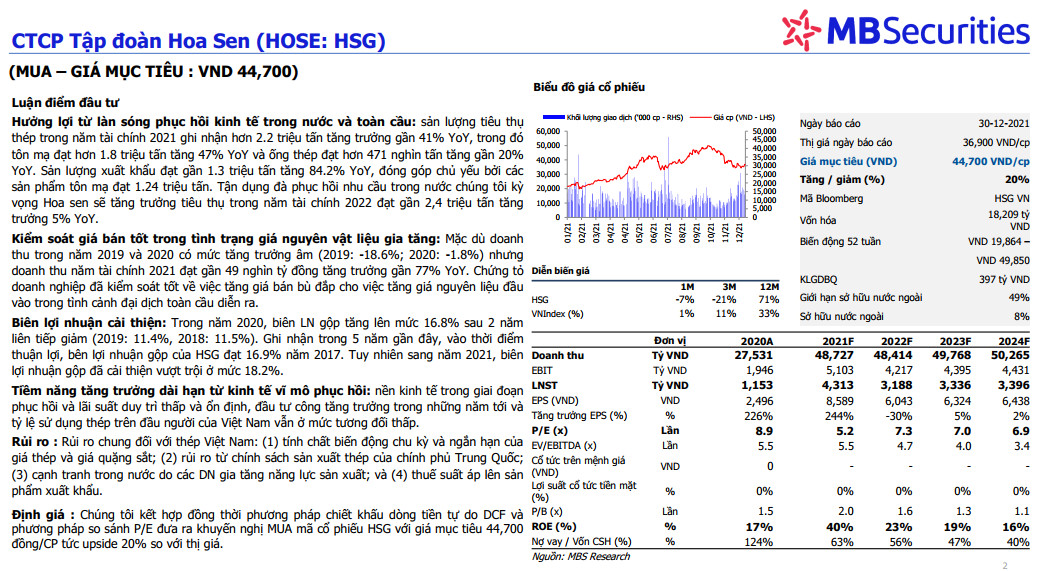

Luận điểm đầu tư

- Hưởng lợi từ làn sóng phục hồi kinh tế trong nước và toàn cầu: sản lượng tiêu thụ thép trong năm tài chính 2021 ghi nhận hơn 2.2 triệu tấn tăng trưởng gần 41% YoY, trong đó tôn mạ đạt hơn 1.8 triệu tấn tăng 47% YoY và ống thép đạt hơn 471 nghìn tấn tăng gần 20% YoY. Sản lượng xuất khẩu đạt gần 1.3 triệu tấn tăng 84.2% YoY, đóng góp chủ yếu bởi các sản phẩm tôn mạ đạt 1.24 triệu tấn. Tận dụng đà phục hồi nhu cầu trong nước chúng tôi kỳ vọng Hoa sen sẽ tăng trưởng tiêu thụ trong năm tài chính 2022 đạt gần 2,4 triệu tấn tăng trưởng 5% YoY.

- Kiểm soát giá bán tốt trong tình trạng giá nguyên vật liệu gia tăng: Mặc dù doanh thu trong năm 2019 và 2020 có mức tăng trưởng âm (2019: -18.6%; 2020: -1.8%) nhưng doanh thu năm tài chính 2021 đạt gần 49 nghìn tỷ đồng tăng trưởng gần 77% YoY. Chứng tỏ doanh nghiệp đã kiểm soát tốt về việc tăng giá bán bù đắp cho việc tăng giá nguyên liệu đầu vào trong tình cảnh đại dịch toàn cầu diễn ra.

- Biên lợi nhuận cải thiện: Trong năm 2020, biên LN gộp tăng lên mức 16.8% sau 2 năm liên tiếp giảm (2019: 11.4%, 2018: 11.5%). Ghi nhận trong 5 năm gần đây, vào thời điểm thuận lợi, bên lợi nhuận gộp của HSG đạt 16.9% năm 2017. Tuy nhiên sang năm 2021, biên lợi nhuận gộp đã cải thiện vượt trội ở mức 18.2%.

- Tiềm năng tăng trưởng dài hạn từ kinh tế vĩ mô phục hồi: nền kinh tế trong giai đoạn phục hồi và lãi suất duy trì thấp và ổn định, đầu tư công tăng trưởng trong những năm tới và tỷ lệ sử dụng thép trên đầu người của Việt Nam vẫn ở mức tương đối thấp. Rủi ro : Rủi ro chung đối với thép Việt Nam: (1) tính chất biến động chu kỳ và ngắn hạn của giá thép và giá quặng sắt; (2) rủi ro từ chính sách sản xuất thép của chính phủ Trung Quốc; (3) cạnh tranh trong nước do các DN gia tăng năng lực sản xuất; và (4) thuế suất áp lên sản phẩm xuất khẩu.

Định giá : Chúng tôi kết hợp đồng thời phương pháp chiết khấu dòng tiền tự do DCF và phương pháp so sánh P/E đưa ra khuyến nghị MUA mã cổ phiếu HSG với giá mục tiêu 44,700 đồng/CP tức upside 20% so với thị giá

Nguồn MBS

Có

Tài liệu đính kèm: