QBSpeculator. Đăng lúc 11:36, 25/08/2021

Danh mục:

Quan điểm đầu tư

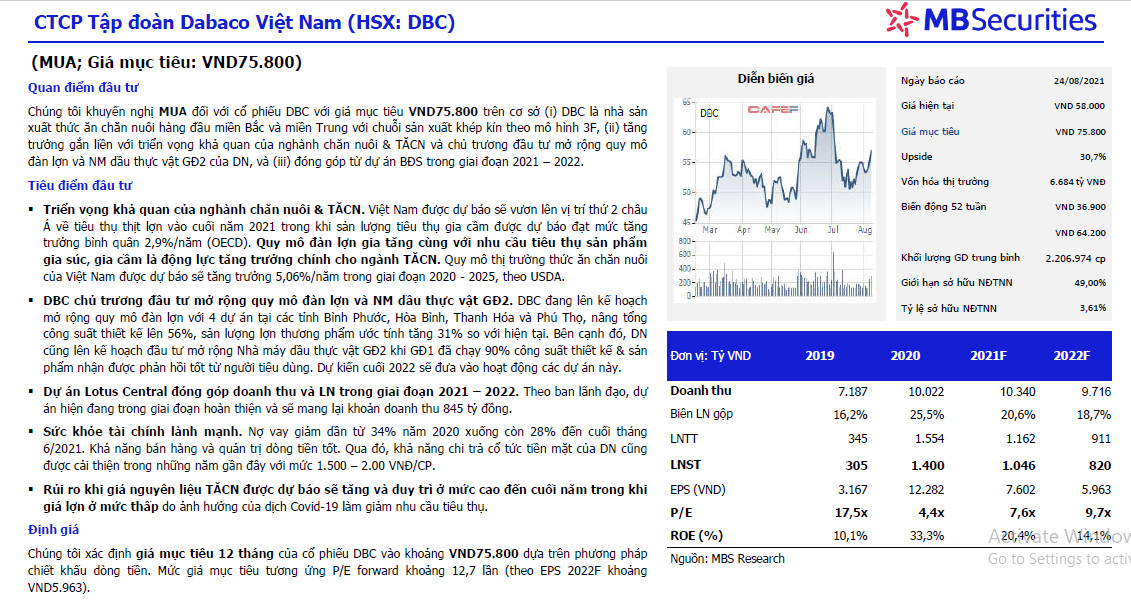

- Chúng tôi khuyến nghị MUA đối với cổ phiếu DBC với giá mục tiêu VND75.800 trên cơ sở (i) DBC là nhà sản xuất thức ăn chăn nuôi hàng đầu miền Bắc và miền Trung với chuỗi sản xuất khép kín theo mô hình 3F, (ii) tăng trưởng gắn liền với triển vọng khả quan của nghành chăn nuôi & TĂCN và chủ trương đầu tư mở rộng quy mô đàn lợn và NM dầu thực vật GĐ2 của DN, và (iii) đóng góp từ dự án BĐS trong giai đoạn 2021 – 2022.

Tiêu điểm đầu tư

- Triển vọng khả quan của nghành chăn nuôi & TĂCN. Việt Nam được dự báo sẽ vươn lên vị trí thứ 2 châu Á về tiêu thụ thịt lợn vào cuối năm 2021 trong khi sản lượng tiêu thụ gia cầm được dự báo đạt mức tăng trưởng bình quân 2,9%/năm (OECD). Quy mô đàn lợn gia tăng cùng với nhu cầu tiêu thụ sản phẩm gia súc, gia cầm là động lực tăng trưởng chính cho ngành TĂCN. Quy mô thị trường thức ăn chăn nuôi của Việt Nam được dự báo sẽ tăng trưởng 5,06%/năm trong giai đoạn 2020 - 2025, theo USDA.

- DBC chủ trương đầu tư mở rộng quy mô đàn lợn và NM dầu thực vật GĐ2. DBC đang lên kế hoạch mở rộng quy mô đàn lợn với 4 dự án tại các tỉnh Bình Phước, Hòa Bình, Thanh Hóa và Phú Thọ, nâng tổng công suất thiết kế lên 56%, sản lượng lợn thương phẩm ước tính tăng 31% so với hiện tại. Bên cạnh đó, DN cũng lên kế hoạch đầu tư mở rộng Nhà máy dầu thực vật GĐ2 khi GĐ1 đã chạy 90% công suất thiết kế & sản phẩm nhận được phản hồi tốt từ người tiêu dùng. Dự kiến cuối 2022 sẽ đưa vào hoạt động các dự án này.

- Dự án Lotus Central đóng góp doanh thu và LN trong giai đoạn 2021 – 2022. Theo ban lãnh đạo, dự án hiện đang trong giai đoạn hoàn thiện và sẽ mang lại khoản doanh thu 845 tỷ đồng.

- Sức khỏe tài chính lành mạnh. Nợ vay giảm dần từ 34% năm 2020 xuống còn 28% đến cuối tháng 6/2021. Khả năng bán hàng và quản trị dòng tiền tốt. Qua đó, khả năng chi trả cổ tức tiền mặt của DN cũng được cải thiện trong những năm gần đây với mức 1.500 – 2.00 VNĐ/CP.

- Rủi ro khi giá nguyên liệu TĂCN được dự báo sẽ tăng và duy trì ở mức cao đến cuối năm trong khi giá lợn ở mức thấp do ảnh hưởng của dịch Covid-19 làm giảm nhu cầu tiêu thụ.

Định giá

- Chúng tôi xác định giá mục tiêu 12 tháng của cổ phiếu DBC vào khoảng VND75.800 dựa trên phương pháp chiết khấu dòng tiền. Mức giá mục tiêu tương ứng P/E forward khoảng 12,7 lần (theo EPS 2022F khoảng VND5.963).

- Nguồn MBS

Có

Tài liệu đính kèm: