QBSpeculator. Đăng lúc 17:17, 11/05/2022

Danh mục:

Điểm nhấn đầu tư

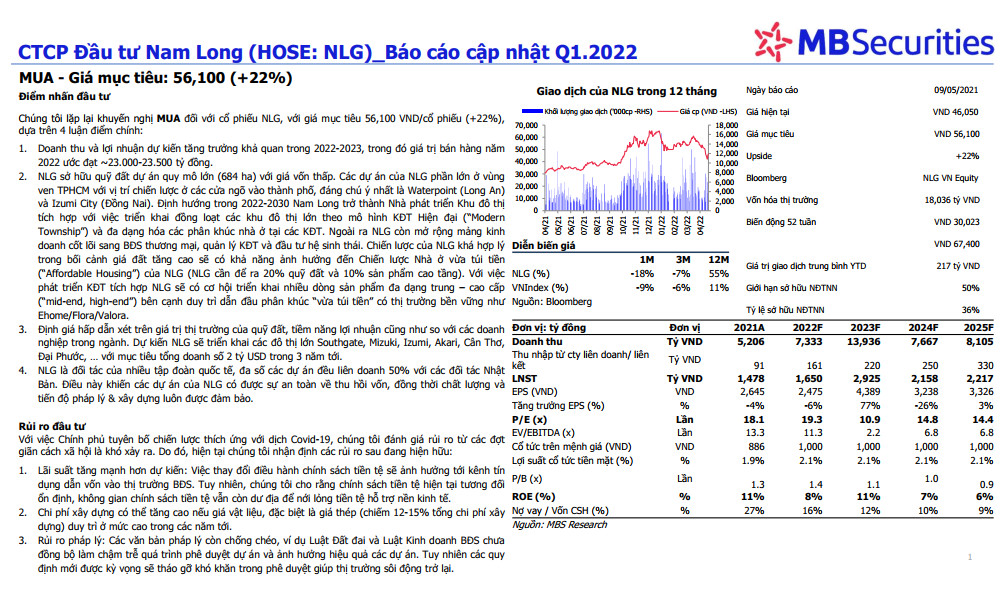

- Chúng tôi lặp lại khuyến nghị MUA đối với cổ phiếu NLG, với giá mục tiêu 56,100 VND/cổ phiếu (+22%), dựa trên 4 luận điểm chính:

- Doanh thu và lợi nhuận dự kiến tăng trưởng khả quan trong 2022-2023, trong đó giá trị bán hàng năm 2022 ước đạt ~23.000-23.500 tỷ đồng.

- NLG sở hữu quỹ đất dự án quy mô lớn (684 ha) với giá vốn thấp. Các dự án của NLG phần lớn ở vùng ven TPHCM với vị trí chiến lược ở các cửa ngõ vào thành phố, đáng chú ý nhất là Waterpoint (Long An) và Izumi City (Đồng Nai). Định hướng trong 2022-2030 Nam Long trở thành Nhà phát triển Khu đô thị tích hợp với việc triển khai đồng loạt các khu đô thị lớn theo mô hình KĐT Hiện đại (“Modern Township”) và đa dạng hóa các phân khúc nhà ở tại các KĐT. Ngoài ra NLG còn mở rộng mảng kinh doanh cốt lõi sang BĐS thương mại, quản lý KĐT và đầu tư hệ sinh thái. Chiến lược của NLG khá hợp lý trong bối cảnh giá đất tăng cao sẽ có khả năng ảnh hưởng đến Chiến lược Nhà ở vừa túi tiền (“Affordable Housing”) của NLG (NLG cần để ra 20% quỹ đất và 10% sản phẩm cao tầng). Với việc phát triển KĐT tích hợp NLG sẽ có cơ hội triển khai nhiều dòng sản phẩm đa dạng trung – cao cấp (“mid-end, high-end”) bên cạnh duy trì dẫn đầu phân khúc “vừa túi tiền” có thị trường bền vững như Ehome/Flora/Valora.

- Định giá hấp dẫn xét trên giá trị thị trường của quỹ đất, tiềm năng lợi nhuận cũng như so với các doanh nghiệp trong ngành. Dự kiến NLG sẽ triển khai các đô thị lớn Southgate, Mizuki, Izumi, Akari, Cân Thơ, Đại Phước, … với mục tiêu tổng doanh số 2 tỷ USD trong 3 năm tới.

- NLG là đối tác của nhiều tập đoàn quốc tế, đa số các dự án đều liên doanh 50% với các đối tác Nhật Bản. Điều này khiến các dự án của NLG có được sự an toàn về thu hồi vốn, đồng thời chất lượng và tiến độ pháp lý & xây dựng luôn được đảm bảo.

Rủi ro đầu tư

- Với việc Chính phủ tuyên bố chiến lược thích ứng với dịch Covid-19, chúng tôi đánh giá rủi ro từ các đợt giãn cách xã hội là khó xảy ra. Do đó, hiện tại chúng tôi nhận định các rủi ro sau đang hiện hữu:

- Lãi suất tăng mạnh hơn dự kiến: Việc thay đổi điều hành chính sách tiền tệ sẽ ảnh hưởng tới kênh tín dụng dẫn vốn vào thị trường BĐS. Tuy nhiên, chúng tôi cho rằng chính sách tiền tệ hiện tại tương đối ổn định, không gian chính sách tiền tệ vẫn còn dư địa để nới lỏng tiền tệ hỗ trợ nền kinh tế.

- Chi phí xây dựng có thể tăng cao nếu giá vật liệu, đặc biệt là giá thép (chiếm 12-15% tổng chi phí xây dựng) duy trì ở mức cao trong các năm tới.

- Rủi ro pháp lý: Các văn bản pháp lý còn chống chéo, ví dụ Luật Đất đai và Luật Kinh doanh BĐS chưa đồng bộ làm chậm trễ quá trình phê duyệt dự án và ảnh hưởng hiệu quả các dự án. Tuy nhiên các quy định mới được kỳ vọng sẽ tháo gỡ khó khăn trong phê duyệt giúp thị trường sôi động trở lại.

Nguồn MBS

Có

Tài liệu đính kèm: