QBSpeculator. Đăng lúc 16:54, 20/05/2022

Danh mục:

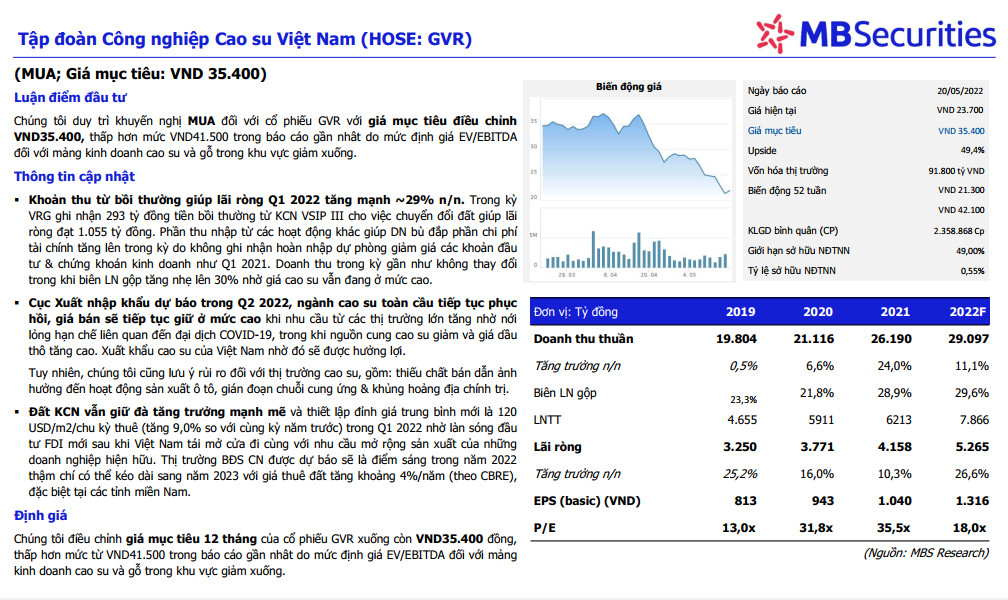

Luận điểm đầu tư

- Chúng tôi duy trì khuyến nghị MUA đối với cổ phiếu GVR với giá mục tiêu điều chỉnh VND35.400, thấp hơn mức VND41.500 trong báo cáo gần nhât do mức định giá EV/EBITDA đối với mảng kinh doanh cao su và gỗ trong khu vực giảm xuống.

Thông tin cập nhật

- Khoản thu từ bồi thường giúp lãi ròng Q1 2022 tăng mạnh ~29% n/n. Trong kỳ VRG ghi nhận 293 tỷ đồng tiền bồi thường từ KCN VSIP III cho việc chuyển đổi đất giúp lãi ròng đạt 1.055 tỷ đồng. Phần thu nhập từ các hoạt động khác giúp DN bù đắp phần chi phí tài chính tăng lên trong kỳ do không ghi nhận hoàn nhập dự phòng giảm giá các khoản đầu tư & chứng khoán kinh doanh như Q1 2021. Doanh thu trong kỳ gần như không thay đổi trong khi biên LN gộp tăng nhẹ lên 30% nhờ giá cao su vẫn đang ở mức cao.

- Cục Xuất nhập khẩu dự báo trong Q2 2022, ngành cao su toàn cầu tiếp tục phục hồi, giá bán sẽ tiếp tục giữ ở mức cao khi nhu cầu từ các thị trường lớn tăng nhờ nới lỏng hạn chế liên quan đến đại dịch COVID-19, trong khi nguồn cung cao su giảm và giá dầu thô tăng cao. Xuất khẩu cao su của Việt Nam nhờ đó sẽ được hưởng lợi.

- Tuy nhiên, chúng tôi cũng lưu ý rủi ro đối với thị trường cao su, gồm: thiếu chất bán dẫn ảnh hưởng đến hoạt động sản xuất ô tô, gián đoạn chuỗi cung ứng & khủng hoảng địa chính trị.

- Đất KCN vẫn giữ đà tăng trưởng mạnh mẽ và thiết lập đỉnh giá trung bình mới là 120 USD/m2/chu kỳ thuê (tăng 9,0% so với cùng kỳ năm trước) trong Q1 2022 nhờ làn sóng đầu tư FDI mới sau khi Việt Nam tái mở cửa đi cùng với nhu cầu mở rộng sản xuất của những doanh nghiệp hiện hữu. Thị trường BĐS CN được dự báo sẽ là điểm sáng trong năm 2022 thậm chí có thể kéo dài sang năm 2023 với giá thuê đất tăng khoảng 4%/năm (theo CBRE), đặc biệt tại các tỉnh miền Nam.

Định giá

- Chúng tôi điều chỉnh giá mục tiêu 12 tháng của cổ phiếu GVR xuống còn VND35.400 đồng, thấp hơn mức từ VND41.500 trong báo cáo gần nhât do mức định giá EV/EBITDA đối với mảng kinh doanh cao su và gỗ trong khu vực giảm xuống.

Có

Tài liệu đính kèm: