QBSpeculator. Đăng lúc 16:52, 30/06/2021

Luận điểm đầu tư

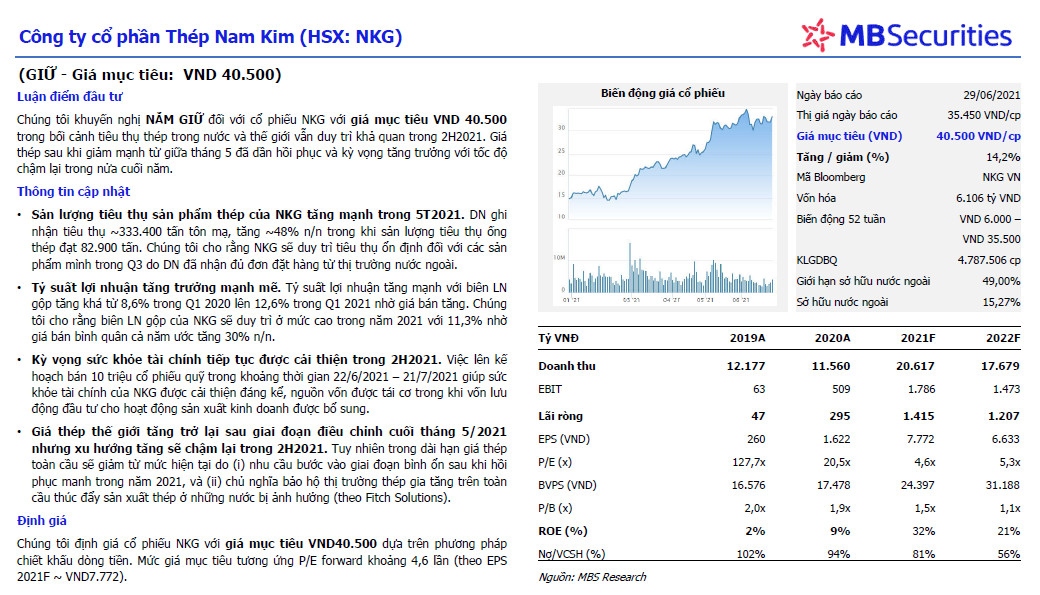

Chúng tôi khuyến nghị NẮM GIỮ đối với cổ phiếu NKG với giá mục tiêu VND 40.500 trong bối cảnh tiêu thụ thép trong nước và thế giới vẫn duy trì khả quan trong 2H2021. Giá thép sau khi giảm mạnh từ giữa tháng 5 đã dần hồi phục và kỳ vọng tăng trưởng với tốc độ chậm lại trong nửa cuối năm.

Thông tin cập nhật

- Sản lượng tiêu thụ sản phẩm thép của NKG tăng mạnh trong 5T2021. DN ghi nhận tiêu thụ ~333.400 tấn tôn mạ, tăng ~48% n/n trong khi sản lượng tiêu thụ ống thép đạt 82.900 tấn. Chúng tôi cho rằng NKG sẽ duy trì tiêu thụ ổn định đối với các sản phẩm mình trong Q3 do DN đã nhận đủ đơn đặt hàng từ thị trường nước ngoài.

- Tỷ suất lợi nhuận tăng trưởng mạnh mẽ. Tỷ suất lợi nhuận tăng mạnh với biên LN gộp tăng khá từ 8,6% trong Q1 2020 lên 12,6% trong Q1 2021 nhờ giá bán tăng. Chúng tôi cho rằng biên LN gộp của NKG sẽ duy trì ở mức cao trong năm 2021 với 11,3% nhờ giá bán bình quân cả năm ước tăng 30% n/n.

- Kỳ vọng sức khỏe tài chính tiếp tục được cải thiện trong 2H2021. Việc lên kế hoạch bán 10 triệu cổ phiếu quỹ trong khoảng thời gian 22/6/2021 – 21/7/2021 giúp sức khỏe tài chính của NKG được cải thiện đáng kể, nguồn vốn được tái cơ trong khi vốn lưu động đầu tư cho hoạt động sản xuất kinh doanh được bổ sung.

- Giá thép thế giới tăng trở lại sau giai đoạn điều chỉnh cuối tháng 5/2021 nhưng xu hướng tăng sẽ chậm lại trong 2H2021. Tuy nhiên trong dài hạn giá thép toàn cầu sẽ giảm từ mức hiện tại do (i) nhu cầu bước vào giai đoạn bình ổn sau khi hồi phục manh trong năm 2021, và (ii) chủ nghĩa bảo hộ thị trường thép gia tăng trên toàn cầu thúc đẩy sản xuất thép ở những nước bị ảnh hưởng (theo Fitch Solutions).

Định giá

Chúng tôi định giá cổ phiếu NKG với giá mục tiêu VND40.500 dựa trên phương pháp chiết khấu dòng tiền. Mức giá mục tiêu tương ứng P/E forward khoảng 4,6 lần (theo EPS 2021F ~ VND7.772).

Nguồn : MBS

Có

Tài liệu đính kèm: