Tôi đã khuyến nghị Mua cổ phiếu khi diễn biến giao dịch cuối sáng nay cho thấy lực cung khá yếu và bên mua có vẻ khá sốt ruột khi liên tục mua lên giá cao ở một số mã thị trường. Đúng như nhìn nhận của tôi đến phiên giao dịch buổi chiều HNX đã dễ dàng vượt qua 72. Như trao đổi trong các bài viết trước của tôi, nếu HNX vượt 72 - 72.5 thì tôi sẽ phải xem lại toàn bộ quan điểm và nhiều khả năng sẽ phải mua vào vì nếu HNX vượt 72.5 thì HNX sẽ lên tiếp được 78 +/- và đủ T+4 - T8 kể từ khi HNX vượt 72. Trong khuyến nghị Mua đợt này, tôi tiếp tục sử dụng kết quả của bảng tuần hoàn cổ phiếu và cho ra khuyến nghị khá mạnh với nhóm cổ phiếu OGC, PVF, KLS, ITA, ITC, DXG. Nhưng do từ trước tới nay ít nhà đầu tư chú ý tới DXG nên tôi bổ sung thêm bài phân tích cơ bản về DXG để thấy rõ các nguyên nhân có thể đưa DXG thành Bluechip BĐS trong thời gian tới.

- Là công ty BĐS có khả năng bán hàng tốt nhất hiện nay

- Là công ty BĐS có quỹ đất sạch dồi dào, sẵn sàng để triển khai các dự án

- Các sản phẩm của DXG khá phù hợp với nhu cầu hiện tại

- Hiệu quả kinh doanh và quản lý nguồn vốn cao

- Tình hình tài chính lành mạnh

- Ban lãnh đạo là người am hiểu về thị trường BĐS, có tham vọng cao nên với tình hình thị trường BĐS hiện nay đang ở vùng trũng + tiềm lực tài chính lành mạnh => tôi dự báo rằng DXG sẽ sớm mở rộng đầu tư bằng cách đi mua lại các dự án đang bị các doanh nghiệp khác bán tháo (bị bán do áp lực nợ vay) => trong vòng 2 – 3 năm tới khi thị trường BĐS phục hồi thì DXG sẽ sớm bứt phá thành 1 công ty BĐS hàng đầu Việt Nam, thoát khỏi hình ảnh cũ là 1 tổ chức kinh doanh thứ cấp;

- Có cổ đông chiến lược là Ngân hàng Việt Á – nắm giữ 11%. Đây sẽ là hậu thuẫn lớn cho tham vọng thâu tóm dự án BĐS của DXG trong thời gian tới cũng như tăng cường khả năng tiêu thụ sản phẩm của DXG. Với tình hình BĐS đang ở “vùng trũng” như hiện nay + tình hình dư nợ BĐS của khối Ngân hàng đang cao + khả năng bán hàng tốt nhất hiện nay của DXG => tôi dự báo Ngân hàng Việt Á sẽ không dừng lại tỷ lệ sở hữu ở 11% => giá cổ phiếu thời gian tới sẽ cao hơn hiện nay

- Lợi nhuận trước thuế năm 2012 dự kiến 70 – 100 tỷ

Chú ý: Do cách đầu cơ và đầu tư của tôi là theo trend, có nghĩa là khi thấy trend tốt chỉ việc chọn cổ phiếu tốt để mua nhưng khi hết trend thì cổ phiếu của một công ty rất tốt cũng không mua nên bài viết này chỉ đưa ra hàm ý DXG là công ty có cơ bản tốt, nên mua và nắm giữ khi Uptrend thị trường xuất hiện nhưng khi hết Uptrend thì cũng không khuyến nghị nắm giữ.

1. Tổng quan về DXG:

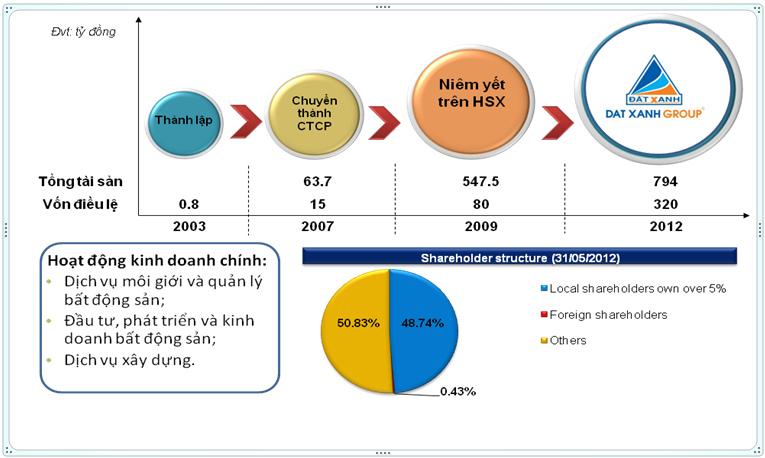

Đất Xanh tiền thân là Công ty TNHH, được thành lập vào năm 2003 với vốn điều lệ ban đầu là 0,8 tỷ đồng và 10 nhân viên. Thời gian này, Đất Xanh chuyên về hoạt động môi giới các dự án Bất động sản.

Bằng chiến lược đúng đắn, nhạy bén, Đất Xanh đã tạo nên một qui trình bán hàng hoàn toàn mới, phương pháp tiếp thị sáng tạo, đột phá. Các dự án do Đất Xanh phân phối đều gây được tiếng vang lớn. Những buổi bán hàng tập trung của công ty luôn thu hút hàng ngàn khách hàng tham gia, tạo hiệu ứng mạnh mẽ trên thị trường. Đất Xanh dần chiếm lĩnh và thay thế vai trò tiếp thị, phân phối các dự án Bất động sản vốn là thế mạnh của các công ty nước ngoài.

Mô hình, phương thức kinh doanh khoa học, sáng tạo, coi trọng chữ tín, sản phẩm chất lượng, đáp ứng được nhu cầu của khách hàng và thị trường, Đất Xanh được công nhận là một đơn vị kinh doanh Bất động sản uy tín hàng đầu. Doanh số của công ty liên tục tăng trưởng với tốc độ cao, bình quân trên 150%/năm. Doanh thu và lợi nhuận ròng của Đất Xanh trong những năm này chủ yếu phát sinh từ hoạt động kinh doanh dịch vụ bất động sản.

Năm 2007, Đất Xanh được chuyển đổi mô hình thành công ty cổ phần, mang tên Công ty Cổ phần Dịch vụ và Xây dựng Địa ốc Đất Xanh.

Bằng kinh nghiệm vững chắc trong phân phối, quản lý, phát triển dự án BĐS cùng với sự gia tăng tiềm lực về tài chính, Đất Xanh chính thức mở rộng hoạt động sang lĩnh vực đầu tư dự án năm 2007. Hàng loạt dự án qui mô lớn có diện tích hàng trăm hecta với số vốn đầu tư lên đến hàng ngàn tỷ đồng do Đất Xanh làm chủ và hợp tác đầu tư, mang lại nguồn doanh thu, lợi nhuận ổn định trong những năm này và các năm tiếp theo. Hoạt động đầu tư sẽ là chiến lược kinh doanh chủ lực của Đất Xanh trong thời gian sắp tới.

Tính đến 31/03/2012, Vốn điều lệ của Đất Xanh hiện nay là 320 tỷ VNĐ với tổng tài sản đạt 794 tỷ VNĐ.

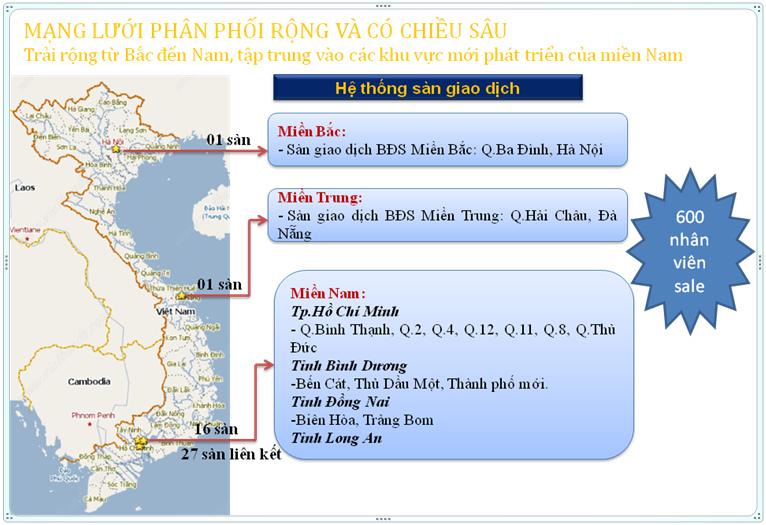

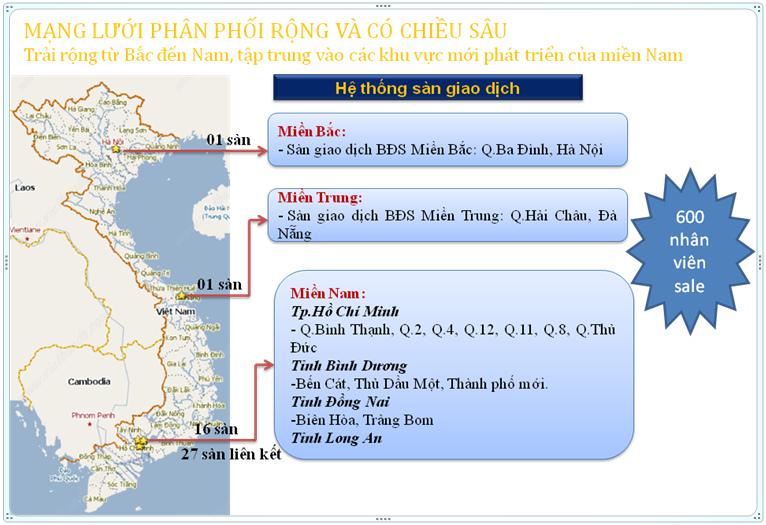

Đất Xanh hiện có 05 đơn vị hoạt động đầu tư dự án, 01 đơn vị hoạt động xây dựng, 15 đơn vị hoạt động kinh doanh dịch vụ bất động sản với 25 sàn giao dịch, 600 nhân viên sales, 5.000 cộng tác viên, 20 đơn vị liên kết và 200.000 khách hàng thân thiết trên toàn quốc.

Hiện nay mô hình hoạt động của DXG được tổ chức rất khoa học

Nếu như trước kia, giới kinh doanh BĐS chỉ nhắc đến DXG như 1 công ty kinh doanh BĐS thứ cấp hàng đầu thì từ 2007 đến nay DXG đã mở rộng sang lĩnh vực đầu tư và xây dựng. Với quy trình khép kín này DXG hoàn toàn có khả năng cung cấp những sản phẩm phù hợp nhất với thị trường và tối ưu hóa được lợi nhuận cho công ty.

Do xuất thân của DXG là tổ chức kinh doanh thứ cấp nên tôi đánh giá DXG sẽ có rất nhiều thế mạnh về thị trường và am hiểu sâu về nhu cầu của người tiêu dùng cuối cùng. Đây là một thế mạnh mà không phải bất cứ tổ chức kinh doanh BĐS nào cũng có

2. Tổ chức kinh doanh BĐS có khả năng bán hàng tốt nhất hiện nay

3. Cơ cấu sản phẩm hợp lý, phù hợp với nhu cầu thị trường hiện nay

Trong khi nhiều chủ đầu tư đang bị mắc kẹt với các dự án BĐS ở phân khúc cao cấp thì DXG lại khá linh hoạt trong kinh doanh khi dự báo được xu thế thị trường BĐS để có được cơ cấu sản phẩm khá hợp lý như hiện nay

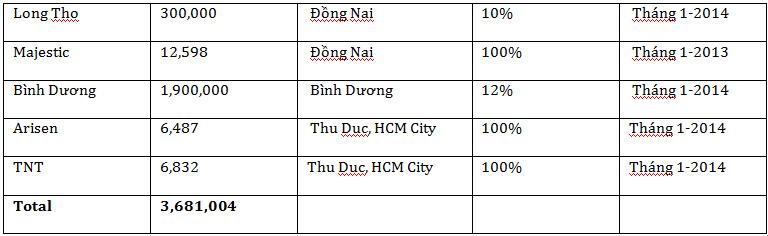

4. Quỹ đất sạch dồi dào, sẵn sàng để triển khai các dự án

- DXG hiện nay có quỹ đất sạch rất lớn, đây là điều kiện tiên quyết để thành công các dự án. Với quỹ đất như hiện nay + với tham vọng thâu tóm thêm các dự án mới trong ĐK BĐS ở “vùng trũng” như hiện nay ) trong vòng 2 – 3 năm tới khi thị trường BĐS phục hồi thì DXG sẽ sớm bứt phá thành 1 công ty BĐS hàng đầu Việt Nam, thoát khỏi hình ảnh cũ là 1 tổ chức kinh doanh thứ cấp;

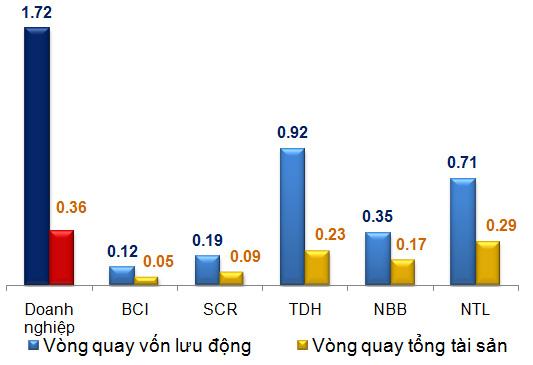

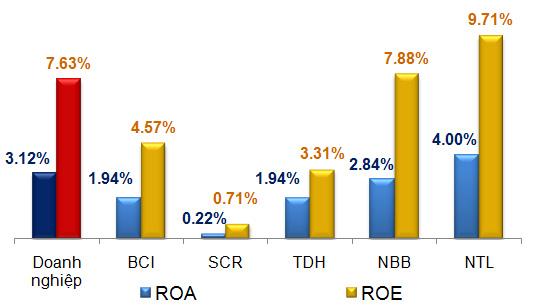

5. Hiệu quả kinh doanh và quản lý nguồn vốn cao + Tiềm lực tài chính mạnh là bàn đạp cho DXG đi thâu tóm các dự án

Thông qua số liệu về tính luân chuyển của tài sản tỷ suất sinh lời của nguồn vốn giữa DXG và các công ty niêm yết cùng ngành, tôi đánh giá DXG là cổ phiếu có tiềm năng nhất hiện nay

Với số liệu trên BCTC Q1/2012, tôi đánh giá cao về tiềm lực tài chính của DXG. Trong khi thị trường BĐS đang ở “vùng trũng” với khả năng thoát hàng rất kém của các công ty cùng nghành với 1 loạt các dự án “khủng” nhưng con số nợ cũng không kém “khủng” thì DXG lại có hệ số nợ rất thấp. Đây sẽ là tiền đề để DXG đi thâu tóm lại các dự án “khủng” khác mà các công ty cùng ngành bắt buộc phải bán ra do áp lực trả nợ

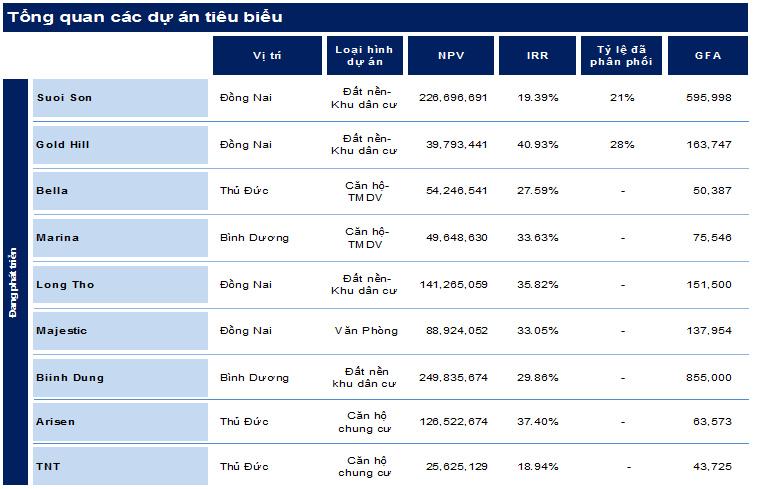

6. Những dự án đem lại doanh thu cho 2012 (cho triển vọng ngắn hạn)

SUNVIEW 1

Vị trí : Đường Cây Keo, P.Tam Phú, Q.Thủ Đức, TP.HCM

Diện tích : 3.320 m2

Thông số quy hoạch :

Tổng diện tích xây dựng : 20.462 m2

Căn hộ : 224 căn

Tổng vốn đầu tư : 130 tỷ VND

Doanh thu : 204 tỷ VND

Lợi nhuận : 44 tỷ VND

Tình trạng pháp lý và tiến độ triển khai: Đã xây dựng hoàn thành và đã bàn giao nhà

SUNVIEW 2

Vị trí : Đường Cây Keo, P.Tam Phú, Q.Thủ Đức, TP.HCM

Diện tích : 3.320 m2

Thông số quy hoạch :

Tổng diện tích xây dựng : 20.462 m2

Căn hộ : 224 căn

Tổng vốn đầu tư : 140 tỷ VND

Doanh thu : 292 tỷ VND

Lợi nhuận : 99 tỷ VND

Tình trạng pháp lý và tiến độ triển khai: Đã xây dựng hoàn thành và đã bàn giao nhà.

PHÚ GIA HƯNG

Vị trí : Đường Lê Đức Thọ, P.15, Q.Gò Vấp, TP.HCM

Diện tích : 4.533 m2

Thông số quy hoạch :

Tổng diện tích xây dựng : 23.522 m2

Căn hộ : 234 căn

Tổng vốn đầu tư : 216 tỷ VND

Doanh thu : 275 tỷ VND

Lợi nhuận TT : 59 tỷ VND

Tình trạng pháp lý và tiến độ triển khai: Đã hoàn thành 90% công tác xây dựng, đã hoàn thành bán 98% sản phẩm (2% : CHTM), thực hiện bàn giao nhà cho khách hàng vào T8-2012.

7. Những dự án sẽ đem lại dòng tiền sau 2012

DVCSPECULATOR