QBSpeculator. Đăng lúc 09:59, 14/08/2021

Luận điểm đầu tư

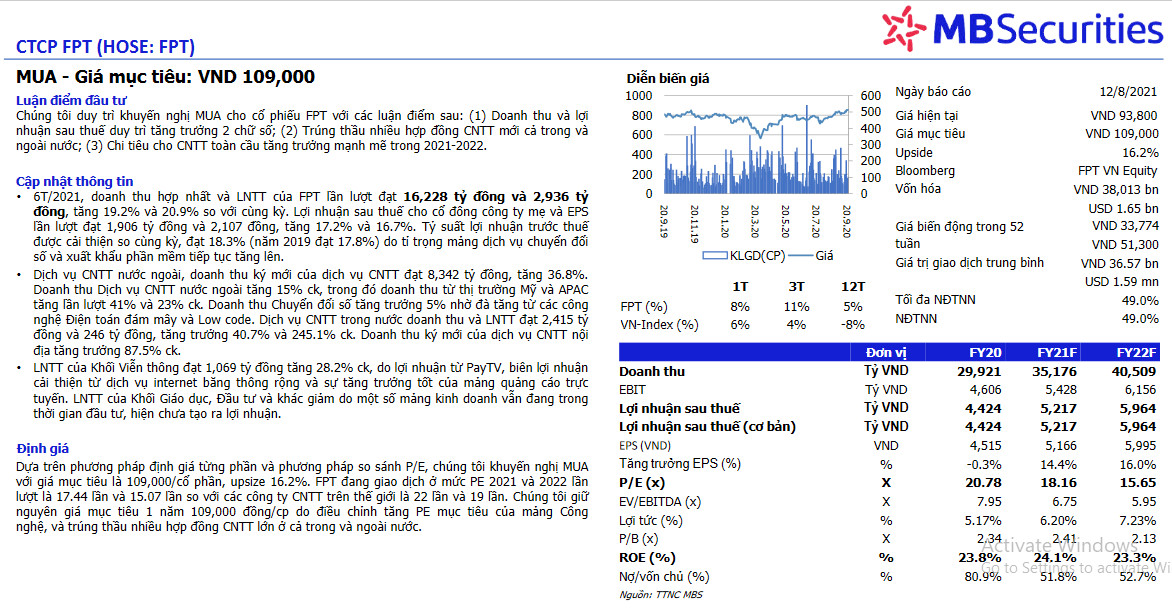

Chúng tôi duy trì khuyến nghị MUA cho cổ phiếu FPT với các luận điểm sau: (1) Doanh thu và lợi nhuận sau thuế duy trì tăng trưởng 2 chữ số; (2) Trúng thầu nhiều hợp đồng CNTT mới cả trong và ngoài nước; (3) Chi tiêu cho CNTT toàn cầu tăng trưởng mạnh mẽ trong 2021-2022.

Cập nhật thông tin

- 6T/2021, doanh thu hợp nhất và LNTT của FPT lần lượt đạt 16,228 tỷ đồng và 2,936 tỷ đồng, tăng 19.2% và 20.9% so với cùng kỳ. Lợi nhuận sau thuế cho cổ đông công ty mẹ và EPS lần lượt đạt 1,906 tỷ đồng và 2,107 đồng, tăng 17.2% và 16.7%. Tỷ suất lợi nhuận trước thuế được cải thiện so cùng kỳ, đạt 18.3% (năm 2019 đạt 17.8%) do tỉ trọng mảng dịch vụ chuyển đổi số và xuất khẩu phần mềm tiếp tục tăng lên.

- Dịch vụ CNTT nước ngoài, doanh thu ký mới của dịch vụ CNTT đạt 8,342 tỷ đồng, tăng 36.8%. Doanh thu Dịch vụ CNTT nước ngoài tăng 15% ck, trong đó doanh thu từ thị trường Mỹ và APAC tăng lần lượt 41% và 23% ck. Doanh thu Chuyển đổi số tăng trưởng 5% nhờ đà tăng từ các công nghệ Điện toán đám mây và Low code. Dịch vụ CNTT trong nước doanh thu và LNTT đạt 2,415 tỷ đồng và 246 tỷ đồng, tăng trưởng 40.7% và 245.1% ck. Doanh thu ký mới của dịch vụ CNTT nội địa tăng trưởng 87.5% ck.

- LNTT của Khối Viễn thông đạt 1,069 tỷ đồng tăng 28.2% ck, do lợi nhuận từ PayTV, biên lợi nhuận cải thiện từ dịch vụ internet băng thông rộng và sự tăng trưởng tốt của mảng quảng cáo trực tuyến. LNTT của Khối Giáo dục, Đầu tư và khác giảm do một số mảng kinh doanh vẫn đang trong thời gian đầu tư, hiện chưa tạo ra lợi nhuận.

Định giá

Dựa trên phương pháp định giá từng phần và phương pháp so sánh P/E, chúng tôi khuyến nghị MUA với giá mục tiêu là 109,000/cổ phần, upsize 16.2%. FPT đang giao dịch ở mức PE 2021 và 2022 lần lượt là 17.44 lần và 15.07 lần so với các công ty CNTT trên thế giới là 22 lần và 19 lần. Chúng tôi giữ nguyên giá mục tiêu 1 năm 109,000 đồng/cp do điều chỉnh tăng PE mục tiêu của mảng Công nghệ, và trúng thầu nhiều hợp đồng CNTT lớn ở cả trong và ngoài nước.

Nguồn MBS

Có

Tài liệu đính kèm: